![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

|

31일 신용평가업계에 따르면 지난 5월과 6월 NICE신용평가와 한국신용평가는 한화투자증권의 신용등급(A) 전망을 각각 ‘안정적’에서 ‘긍정적’으로 상향 조정했다. 2015~2016년 연속 적자를 기록하자 신용등급을 한단계 강등한지 2~3년만에 ‘A+’ 복귀 청신호가 켜진 것이다.

2016년 2월 경영진 교체 후 추진한 영업력 정상화와 리스크 관리 강화가 결실을 맺었다는 게 신평사들의 분석이다.

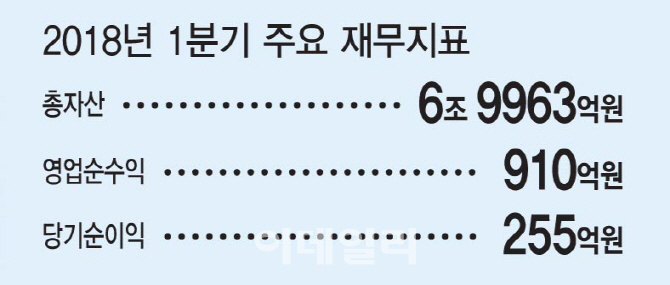

여기에 각 사업부문별 실적 개선으로 전반 시장지위가 회복돼 작년 1분기부터 5개분기 연속 흑자 기조를 유지하는 등 이익 창출력 안정성이 개선됐다는 평가다. 2016년 마이너스(-) 2.3%를 기록했던 총자산순이익률(ROA)은 지난해 0.7%로 반등했고 올해 1분기 1.5%까지 상승했다. 순영업수익도 2016년 -0.1%에서 지난해 2.3%로 개선됐다.

등급전망 상향 조정의 가장 큰 이유는 대규모 손실을 기록했던 ELS 운용 위험의 완화다. 리스크 관리와 운용 시스템을 재정비하고 신규 발행 축소, 기발행 물량 상환으로 2조원에 달하던 자체헤지 ELS 익스포져는 작년말 5000억원으로 줄었다. 자체헤지 ELS 헤지 부담이 줄면서 자기매매와 운용부문 실적이 개선됐다.

신평사들은 향후 자기매매손익 변동성 통제, 우발채무 부담 관리 등 위험관리능력의 개선을 바탕으로 시장 지위와 수익성 회복 기조를 유지하는지 여부를 모니터링할 예정이다. NICE신평은 회사 ROA가 0.3%를 지속 상회하고 시장 지위를 안정적으로 유지할 때 신용등급 상향 조정을 검토할 계획이다. 한신평은 주요 사업부문의 시장지위가 유지·개선되는 가운데 안정적인 이익창출을 지속할 경우 신용등급 상향 가능성이 증가할 수 있다고 진단했다.

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)

![[속보]경찰 특수단, 대통령실·경찰청·서울청 등 압수수색](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100698b.jpg)

![[속보]우원식 국회의장 “12.3 비상계엄 국정조사에 尹 공개증언 필요할 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100694h.jpg)