[이데일리 노희준 기자] 지난해 소유한 집을 담보로 노후 생활자금을 연금식으로 받는 주택연금 가입 건수가 사상 최대치를 기록한 것으로 나타났다. 집값이 본격 하락세로 전환되기 전에 서둘러 가입에 나선 것으로 풀이된다. 주택연금은 가입 시점에 집값이 높을수록 연금액이 많아 유리하다.

| | (자료=주택금융통계시스템) 단위=건수 |

|

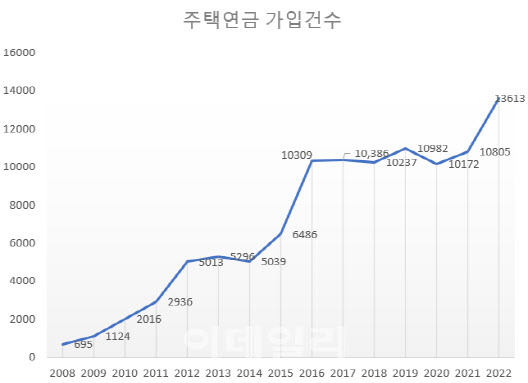

10일 주택금융공사의 주택금융통계시스템을 보면, 지난해 1월부터 11월까지 주택연금 가입건수가 1만3613건으로 집계됐다. 이는 관련 통계가 집계된 2008년 이후 한해 최다 기록이다. 2021년(1만805건)에 견주면 26% 늘어난 규모이자 이전 최고치인 2019년 1만982건보다 24% 불어난 수준이다. 전년 대비 가입자 증가 속도로는 2021년(6.2%)의 4배를 넘는다. 아직 통계가 집계되지 않은 12월 가입건수까지 고려하면 지난해 한해 가입규모는 1만5000건에 육박하는 수준으로 늘어날 것으로 보인다.

지난해 주택연금 가입이 급증한 것은 주택가격 하락세와 무관치 않은 것으로 풀이된다. 주택연금은 주택을 담보로 매달 연금을 받는 정부 보증 대출상품이다. 연금액은 가입시점 주택가격과 기대여명(수명), 금리에 따라 결정된다. 특히 가입 이후 주택가격 등이 변하더라도 연금액은 달라지지 않아 가입시점 상황이 중요하다. 결론부터 말하면 주택가격이 높을수록, 금리가 낮을수록, 기대여명이 짧을수록 연금 수령액이 많아진다.

주택연금은 기본적으로 집을 담보로 받는 대출상품이라 주택가격이 높으면 월지급액이 늘어난다. 가령 만 72세 1가구 1주택자가 6억원짜리 아파트를 담보로 주택연금에 가입하고 월 일정금액을 종신지급 방식으로 수령한다면 월 지급금은 200만8000원이다. 반면 아파트 값이 7억원이라면 월 지급금은 234만3000원으로 약 17% 더 많이 받게 된다.

지난해에는 부동산 가격이 조정기를 거쳐 하락세로 돌아섰다. 한국부동산원의 전국주택가격동향 조사 자료를 보면, 지난해 전국 아파트값은 1월부터 11월까지 누적 4.79% 떨어졌다. 부동산원이 아파트값 조사를 시작한 2003년 12월 이후 동기간은 물론 연간 기준으로도 가장 큰 폭의 하락이다. 같은기간 서울 아파트값도 4.89% 내려 2012년 1∼11월(-6.05%) 이후 가장 크게 떨어졌다.

지난해와 반대로 부동산 가격이 급등하던 2020년에는 주택연금 가입이 줄기도 했다. 집값 상승 효과를 더 누리기 위해 가입 시점을 뒤로 미루는 인센티브가 강화되기 때문으로 풀이된다. 실제 2020년에는 주택연금 가입건수가 1만172건으로 2019년(1만982건)보다 7% 준 바 있다. 반면 금리 상승은 다른 조건이 일정하다면 주택연금 지급액을 떨어트리는 요인이다. 같은 집을 담보로 일정액(월지급액)을 빌리는 게 주택연금이라 대출금리가 높으면 이자로 차감하는 금액이 늘어 실제 받을 수 있는 지급액이 줄어든다. 비슷한 논리로 기대여명이 증가할수록(가입 연령이 낮을수록) 일정액을 나눠 받아야 하는 기간이 늘어나 월지급액이 준다.

주금공 관계자는 “지난해에는 신탁방식 주택연금을 도입하는 등 주택연금 상품성 개선과 더불어 주택가격 상승 기대심리가 낮아짐에 따라 가입을 유보했던 고객이 가입한 것으로 판단한다”고 말했다. 신탁방식 주택연금을 이용하면 배우자에게 주택연금이 자동으로 승계되고 주택 일부(방 1칸, 집 한 층 등)에 전세를 놓은 채로 주택연금에 가입할 수 있다. 주금공은 2021년 6월 신탁방식 주택연금을 도입한 데 이어 지난해 7월부터는 기존 저당권 방식 가입자의 신탁방식 전환도 허용했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)