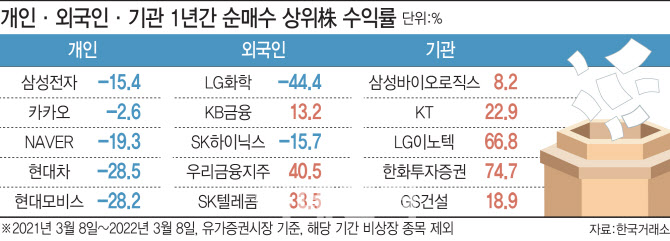

10일 한국거래소 정보데이터시스템에서 지난 8일 기준 1년간 개인·외국인·기관의 순매수 상위 5개 종목의 수익률을 비교한 결과 개인의 성과가 가장 저조한 것으로 나타났다. 투자주체별로 해당 5개 종목의 평균 수익률을 따져보면 개인은 -18.8%로 마이너스였고, 기관(38.3%)과 외국인(5.4%)은 플러스 성과를 거뒀다.

주식투자 열풍에 개인의 주식 순매수 추세는 지속되고 있지만 투자 성적표는 퍼렇게 멍든 모습이다. 자본시장연구원에 따르면 2020년(3~10월 조사) 코로나19 이후 상승장에서도 20만명의 개인 투자자 중 46%는 손실을 봤다. △본인의 투자능력과 보유정보를 과대평가하는 ‘과잉확신’ △손실의 실현은 미루고 이익 실현은 서두르는 ‘처분효과’ △투기적 성향을 반영한 ‘복권형주식 선호’ △다른 투자자를 추종해 동일한 투자의사결정을 내리는 ‘단기군집거래’의 행태적 편의가 원인으로 분석됐다.

|

자본시장 정책 변화를 통한 디스카운트 해소도 중요하지만, 궁극적으로 개인이 웃기 위해선 바람직한 투자 습관을 형성할 수 있는 지원과 환경이 필요하다는 목소리가 나온다. ‘한 방’을 노리는 개인이 많아질수록 중장기적으로는 주식시장에서 개인의 자금 이탈이 일어날 수밖에 없다는 것이다. 금융위기 이후 주식형 공모펀드가 정체됐던 때나 코로나19 이전 박스권 장세에서 개인자금이 유출됐던 때로 회귀할 수 있다는 관측이다.

특히 올해는 통화정책 긴축 가시화 속에 연초부터 러시아발(發) 지정학적 위험이 번지며 코스피가 2500선대로 주저앉기도 했다. 개인은 극심한 변동장에도 10일 기준 올 들어 8조4160억원을 사들였다. 기관과 외국인이 각각 5조1810억원, 3조4940억원을 팔아치운 것과 대조된다.

이웅찬 하이투자증권 연구원은 “라임·옵티머스 펀드 사태로 금융소비자보호법이 제정됐지만 이로 인해 간접투자 상품 시장이 쪼그라들고 있는 것처럼 정책의 의도와 결과가 다를 수 있는 점도 상기해야 한다”고 전했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)