[이데일리 김소연 기자] 최근 공모주에 관심이 커진 투자자들이 비상장 주식에도 눈을 돌리며 투자를 이어가고 있다. 상장 주식은 대주주가 아니면 양도소득세를 내지 않지만 비상장주식은 소액주주라도 양도소득세를 내야 한다. 올해 상반기 얻은 이익에 대해 오는 8월 말까지 양도소득세를 신고해야 한다.

15일 금융투자협회에 따르면 올해 상반기(1~6월) 장외주식(K-OTC)시장 일평균 거래대금 64억7000만원을 기록해 역대 최고 기록을 갈아치웠다. 이는 전년 동기 대비 50%(21억6000만원) 증가한 수준이다.

상반기 누적 거래대금은 지난 2월 4조원을 돌파한 데에 이어 지난달 말 기준으로는 4조6000억원에 달했다. 지난 2018년 3월 처음으로 1조원, 2019년 9월 2조원을 넘긴 이후 기록을 써내려가는 속도가 점점 빨라지고 있는 셈이다. 주식시장 활황으로 상장 주식이 아닌 비상장 주식에 대한 관심도 커지며 하루 평균 거래대금, 누적 거래대금, 시총 규모도 불어나고 있다.

| | [이데일리 김정훈 기자] |

|

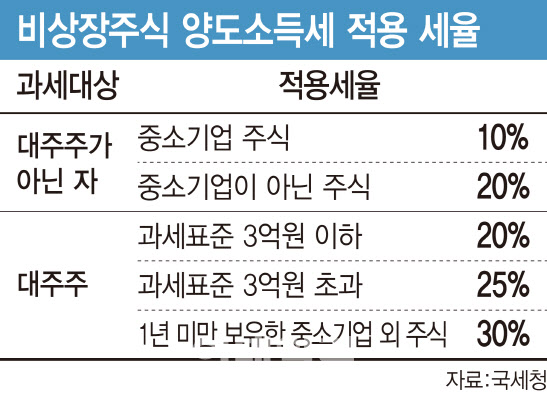

비상장주식은 대주주·소액주주 구분없이 비상장 주식을 팔아서 얻은 매매차익에 대해 양도소득세를 과세하기 때문에 유의해야 한다. 비상장주식 양도소득세 신고 기한은 상반기와 하반기로 나뉘며, 상반기(1~6월)에 양도한 건은 오는 8월 말까지 신고 및 납부해야 한다. 예정 신고 기한 내 신고·납부를 하지 않을 경우에 가산세 등 불이익을 받을 수 있다.

비상장주식 양도소득세는 순이익에서 250만원의 기본 공제를 차감한 과세표준에 대주주 해당 여부에 따라 세율이 다르게 적용된다. 대주주가 아닌 자가 중소기업 주식을 양도하면 세율은 10%다. 중소기업이 아닌 대기업 주식을 양도하면 20%의 세율을 적용해 과세한다.

대주주가 중소기업 주식을 양도하면 세율은 20%, 대주주가 중소기업이 아닌 주식을 1년 미만 보유하고 양도하면 30%의 세율이 적용된다. 여기에서 대주주는 올해 4월1일 이후 양도시에는 지분율 4% 또는 종목별 보유액 3억원 이상인 자를 의미하고, 3월31일까지 주식 등을 양도하는 경우는 지분율 4% 또는 종목별 보유액 10억원 이상인 자를 뜻한다.

다만 금융투자협회가 운영하는 장외주식시장(K-OTC)을 통해 소액주주가 중소기업 및 중견기업의 비상장주식을 양도하는 경우 양도소득세가 과세되지 않는다.

비상장주식 양도시 양도소득세 외에도 양도소득세의 10%를 지방소득세로 납부해야 한다. 양도소득세와 지방소득세 외에도 양도가액의 0.43%를 증권거래세로 납부해야 한다.

절세를 위해 비상장 주식을 장외 시장에서 매수하고, 상장을 한 이후 매도하는 것도 한 방법이 될 수 있다는 조언도 나온다. 비상장주식을 장외거래를 통해 매수한 후 상장 이후에 매도했다면 양도소득세는 부과되지 않는다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)