세간의 예상을 뛰어넘은 금리 인상 여파가 시장을 잠식한 결과다. 유동성 위축과 이자 부담이라는 이중고가 시장 활기를 집어삼킨 셈이다. PEF 운용사마다 강점으로 내세우던 인사이트(통찰력)나 경영 전략도 최근 시장 상황에서는 별다른 힘을 쓰지 못하고 있다. 금리 인상 기조가 당분간 이어질 것이 유력한 상황에서 ‘고난의 구간’을 어떻게 헤쳐나갈 수 있을지가 관심사로 떠올랐다.

|

19일 이데일리가 하나증권에 의뢰해 집계한 자료를 보면 올해 3분기(1~9월)까지 체결된 기업 경영권 인수 거래액(거래완료 날짜 기준)은 13조9117억원을 기록했다. 지난해 같은 기간 34조1310억원의 거래 규모를 기록한 것과 비교하면 1년 새 무려 59.2%나 급감한 수치다.

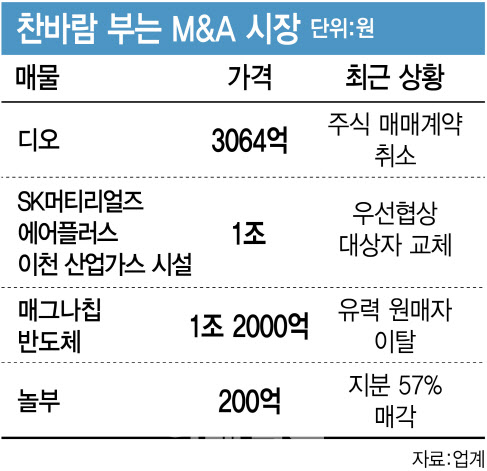

실제로 올 들어 이달까지 국내외 PEF 운용사가 인수 계약을 체결한 조 단위 바이아웃(경영권 인수) 거래는 세 건에 불과하다. 한앤컴퍼니의 SKC 필름사업부(약 1조6000억원) 인수와 베어링PEA의 PI첨단소재(178920)(약 1조3000억원) 인수, 캐나다 브룩필드의 SK머티리얼즈에어플러스 산업가스 설비(약 1조원) 인수 등이다. 국내 PEF 운용사의 조 단위 빅딜로 범위를 좁히면 한앤컴퍼니가 유일하다.

불과 1년 전과 비교하면 몰라보게 분위기가 달라졌다. 지난해는 코로나19 여파를 딛고 PEF 운용사들이 대형 거래를 주도하면서 시장 열기를 견인했다. IMM 프라이빗에쿼티(PE)의 한샘(009240)(1조4000억원) 인수와 센트로이드인베스트먼트의 테일러메이드(1조9000억원) 인수, 칼라일의 투썸플레이스(1조원) 인수 등이 대표적이다.

사는 것 몫지 않게 팔기도 알차게 팔았다. MBK파트너스(MBK)는 지난해 8월 두산공작기계를 DTR오토모티브에 20억1600만달러(약 2조4000만원)에 매각하며 엄청난 수익을 챙겼다. 베인캐피털은 휴젤(145020)을 1조5000억원에 매각했으며, H&Q코리아는 잡코리아를 9000억원에 팔았다. 지분투자로 범위를 넓히면 방탄소년단(BTS) 소속사인 하이브(352820)에 투자한 스틱이 9400억원 넘는 자금을 회수하며 흡족한 엑시트(자금회수)를 기록했다.

|

좀처럼 식지 않을 것 같던 시장에 찬물을 끼얹은 것은 금리 인상이다. 연초만 해도 연 4% 수준이던 인수금융 조달 금리가 최근 연 8% 이상으로 치솟자 인수금융 조성에 애를 먹기 시작한 게 치명타로 작용했다. 같은 기간 투자자들 사이에서 ‘자칫 거금을 투자했다가 낭패를 보면 어떡하냐’는 불안감이 더해지며 시장 분위기가 얼어붙었다.

상황이 이렇다 보니 PEF 운용사들 사이에서도 전에 없던 어려움에 직면한 모습이다. 특히 매각 시기가 임박했거나 지난해 인수한 매물들 거래 완료 과정에서 이러한 경향이 두드러지고 있다.

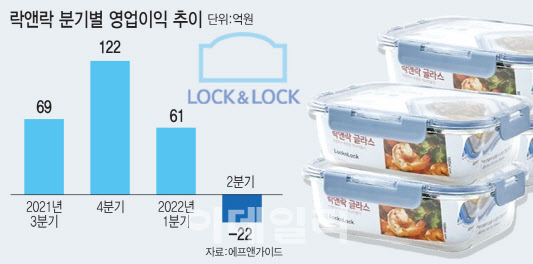

어피니티에쿼티파트너스(어피니티)가 2017년 인수한 락앤락(115390)은 연말로 다가온 인수금융 연장을 앞두고 이달 11일 830억원 규모의 배당을 단행했다. ‘회사의 성과를 투자자와 나누기 위한 것’이라는 게 회사 측 설명이지만, 이면을 들여다보면 투자금 회수 성격이 짙다는 분석이 지배적이다. 인수 당시와 비교해 3분의 1토막 난 주가 등을 고려했을 때 ‘눈물의 손절’ 대신 투자금 회수를 통한 ‘버티기’를 선택했다는 관측도 있다.

IMM PE도 2017년 인수한 ‘미샤’ 운영사인 에이블씨엔씨(078520) 인수금융 연장 과정에서 대주단에 있는 신협중앙회(신협)가 거절 의사를 밝히면서 EOD(기한이익상실)에 빠진 상태다. 이미 지난해부터 대주단과 맺은 재무약정을 위반하기 시작한 상황에서 구체적인 개선 의지를 보이지 않았다는 점이 EOD를 초래했다는 분석이다.

|

앵커PE 입장에서 당장의 엑시트(자금회수)를 논할 단계는 아니지만, 원하던 밸류에이션에 한참 못 미치다 보니 고민이 깊어질 수밖에 없다. 앵커PE는 이 밖에도 최근 발생한 ‘먹통사태’로 사회적 우려가 커지고 있는 카카오 계열사(카카오뱅크(323410)·카카오엔터테인먼트·카카오재팬)에도 뭉칫돈을 투자해 놓은 상태다.

무엇보다 최근의 상황이 씁쓸하게 다가오는 이유는 각 PEF 운용사들이 내세우던 전략이 하나도 먹히지 않고 있어서다. 한 PEF 운용사 관계자는 “투자가 잘 될 때는 운용사별로 세운 전략이나 투자 철학이 주목받지만, (모두가 어려워진) 현재 상황에서 (PEF 운용사별 전략이란 게) 사실 아무런 의미가 없다는 걸 확인했다는 점에서 허망한 측면도 없지 않다”고 말했다.

업계에서는 고난의 구간은 이제 막 시작했다고 보고 있다. 각국 중앙은행의 금리 추가 인상이 예고된 상황에서 시장 분위기가 아직 바닥을 찍지 못했다고 평가하는 것이다. 한 자본시장 관계자는 “자금이 모이지 않는 것도 문제지만, 자금이 있어도 사려는 기업의 가치가 더 떨어질 것이란 관측에 쉽사리 투자에 나서기도 쉽지 않다”고 말했다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)