‘제로(0) 금리’를 유지해오던 유럽중앙은행(ECB)이 전날 11년만의 금리인상을 예고한 데 이어, 이날 밤 미국의 5월 소비자물가지수(CPI)가 41년 만에 최고치(8.6%)를 경신한 데 따른 여파다. 이날 서울 채권시장에서 국고채 2년물 금리가 약 15개월만에 3%를 재돌파하는 등 ‘발작’을 일으킨 것도 이 영향으로 해석된다.

|

전 세계가 인플레이션과의 전쟁을 벌이고 있는 가운데 양적 긴축에 따른 경기침체 공포가 글로벌금융시장을 휩쓸고 있다.

당장 14~15일로 예정된 FOMC에서 연준이 기준금리를 50bp(1bp=0.01%포인트) 인상하는 ‘빅스텝’이 아닌 75bp 올릴 가능성이 커졌다는 분석이 나온다. 미국 CPI가 41년만에 최고치를 기록하면서 최근 고개를 들던 물가 정점론이 흔들리고 있어서다. 제롬 파월 연준 의장이 “발표되는 물가 지표를 보고 움직이겠다”고 반복해서 강조한 바를 감안하면, 예상을 엎고 더 높게 나온 이번 5월 CPI 상승률에 연준이 긴축 강도를 올릴 수 있기 때문이다.

캐피털 이코노믹스는 “에너지와 음식 등 변동성이 큰 항목을 제외하고도 5월 CPI가 큰 폭 상승한 것을 감안한다면 연준이 오는 6월, 7월, 9월 FOMC에서 연이어 금리를 50bp씩 인상할 가능성은 커졌다”면서 “심지어 다음주 6월 회의에서는 75bp를 올릴 여지도 열어 두어야 한다”라고 분석했다.

수 년간 저금리 기조를 유지해오던 ECB도 다음 달 기준금리를 0.25%포인트 올리고 9월엔 더 큰 폭으로 인상하겠다고 예고했다. ECB가 금리 인상에 나서는 건 11년 만에 처음이다.

국내 시장의 우려는 더 커지고 있다. 10일 2600선을 내주며 마감한 코스피도 13일 쏟아진 악재에 대한 부담을 안고 출발하게 됐다. 서상영 미래에셋증권 연구원은 “고물가 지속으로 미국 소비 둔화 가능성이 높아지는 등 경기침체 이슈가 유입된 건 외국인 수급에 부정적 요인으로 작용할 수 있다”며 “이달 FOMC를 앞두고 우리 증시는 큰 변동성을 보일 가능성이 높다”고 내다봤다.

|

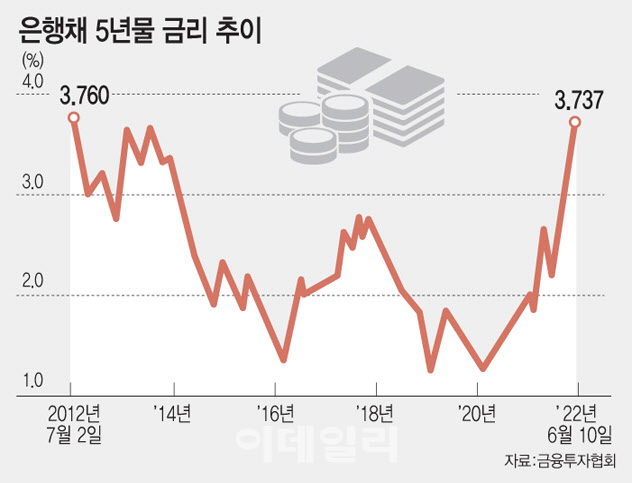

실제로 최근 국내 가계대출 시장이 들썩이고 있다. 금융권에 따르면 혼합형(고정형) 주담대 금리 기준 격인 은행채(무보증·AAA) 5년물 금리는 10일 연 3.737%에 거래를 마치며 2거래일 만에 3.7%를 돌파했다. 지난 7일 10년 만에 3.7% 선에 진입한 5년물 금리는 올 들어 반년도 안돼 150bp 가량 급등했다. 기준금리는 올 들어 75bp 올랐다. 신용대출 금리 기준 역할을 하는 은행채 6개월물 역시 2.226%로 거래를 마치며 연고점을 기록했다. 지난해 6월7일(0.640%) 최저점을 찍은 6개월물은 1년 만에 그 4배 수준까지 치솟았다.

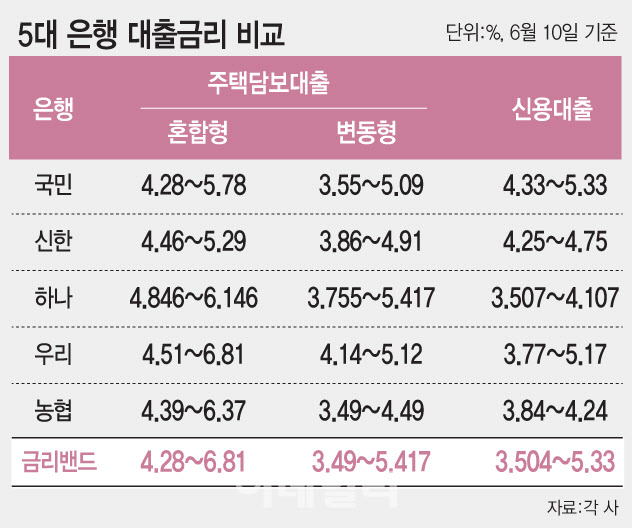

5대 시중은행(KB국민·신한·하나·우리·NH농협)의 대출금리는 10일 기준 △주담대(혼합형) 연 4.28~6.81% △신용대출 3.504~5.33% 분포를 나타냈다. 특히 주담대 금리 상단은 지난 3월 말 6%를 돌파한 이후 두 달이 조금 넘은 시점은 현재는 7%를 눈앞에 두고 있다. 올해 초까지만 해도 주담대 7% 시대가 연말께 도래할 것이란 관측이 많았지만, 도래 예상 시점은 점점 앞당겨지는 분위기다.

|

대출자의 고민은 깊어졌다. 금리 인상기엔 혼합형을 선택하는 게 유리하지만 혼합형 금리가 치솟으며 변동형과의 금리 차이가 크게 벌어졌기 때문이다. 금리 상단을 기준으로 놓고 보면 이날 혼합형과 변동형 금리차는 최대 185bp(농협)다. 시중은행 관계자는 “통상 10년 뒤 빚을 갚을 계획으로 주담대를 이용하는 고객에겐 금리차가 50bp 이하면 혼합형을 권해드린다”며 “하지만 지금은 100bp 가량 차이가 나 이자 단위가 달라질 수 있어 혼합형을 추천할 수도 없다”고 했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)