|

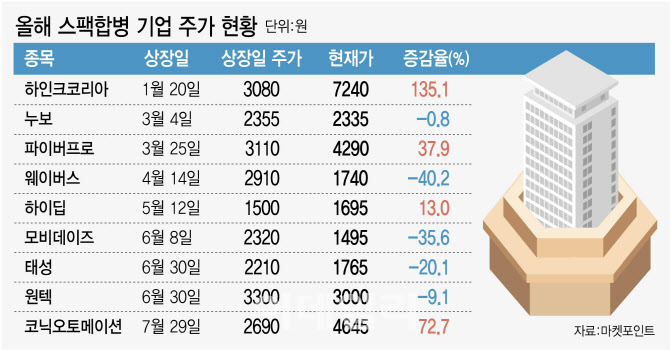

상장사 9곳 중 최근 주가(12일 기준)가 상장일 종가보다 하락한 업체는 5곳이었다. 2곳 중 1곳꼴로 주가가 지지부진한 셈이다. 주가 하락폭이 가장 큰 업체는 지난 3월 유안타제5호스팩과 합병한 공간정보 솔루션 전문기업 웨이버스(336060)였다. 웨이버스는 상장일 종가(2910원) 대비 40.2% 하락한 1740원으로 거래를 마쳤다.

지난 6월 하나금융17호스팩과 합병 상장한 디지털 마케팅 전문기업 모비데이즈(363260)도 상장일 종가(2320원)보다 35.6% 떨어진 1495원으로 마감했다. 같은 달 스팩합병으로 코스닥에 입성한 태성(323280)과 원텍(336570)은 각각 상장일 대비 20.1%, 9.1% 내린 1765원, 3000원을 기록했다. 지난 3월에 상장한 누보(332290)는 0.8% 소폭 빠진 2335원으로 집계됐다.

다만 하인크코리아의 경우 기업 가치의 제고보다 유통주식수가 적어 주가가 급등한 영향이 크다는 분석이 나온다. 금융감독원에 따르면 지난 3월 말 기준 하인크코리아의 전체 발행주식(1764만7000주) 중 길상필 대표이사와 배우자가 보유한 지분이 80.05%(1412만7000주)를 차지하고 있다. 최대주주 및 특수관계인 지분을 제외한 유통가능 주식 물량은 19.95%(351만9219주)에 불과해 작은 거래에도 주가가 상승하기 쉽다. 특히 소수계좌를 통한 매매 등의 사유로 지난 4월에는 8거래일이나 투자주의종목으로 지정되기도 했다.

스팩합병 기업 가운데 공모가 2000원을 하회하고 있는 업체는 웨이버스, 하이딥, 모비데이즈, 태성 등 총 4곳으로 확인됐다.

스팩합병주의 주가가 전반적으로 약세 흐름을 보이는 건 직상장이 어려운 비우량 기업들이 선택하는 경우가 많기 때문으로 풀이된다. 시장에서 영향력이나 인지도가 낮은 업체들이 주로 추진하는 만큼, 상장일 전까지 반짝 오르고 하락세로 전환하는 기업이 많다는 분석이다. 김대종 세종대 경영학과 교수는 “주식 시장 전반이 악화한 가운데 스팩 합병을 통해 상장하는 기업들은 직상장 상장 요건을 충족하지 못하는 우량 기업이 아닌 점이 주가 약세의 주요 이유”라며 “직상장에 비해 상장 절차와 시기를 앞당길 수 있지만 홍보 효과가 상대적으로 떨어지고, 자금 조달 규모도 적은 것도 한계”라고 말했다.

다만 최근 현대오일뱅크, SK쉴더스 등 주요 대어들조차 수요예측 실패로 상장 철회가 잇따르고 있어 당분간 업체들은 스팩 합병을 적극 활용할 것으로 보인다. 스팩 합병은 기관투자자 대상 수요예측을 거치지 않고 절대적인 기업가치를 바탕으로 합병 비율 및 가액 등을 결정해 비교적 부담이 적다. 이달 중에는 솔트웨어(미래에셋대우스팩3호(328380))가 합병 상장을 앞두고 있다. 다음 달에는 비스토스(SK5호스팩(337450))가, 10월에는 모코엠시스(신한제6호스팩(333050)), 벨로프(교보9호스팩(331520)) 등이 상장에 나선다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)