|

비과세저축·주택청약저축 세 혜택 없앨수도

24일 기획재정부에 따르면 기재부는 △비과세종합저축 과세특례 △주택청약종합저축 소득공제를 ‘2019년 조세특례 심층평가 대상’으로 선정했다. 심층평가는 올해 일몰이 도래하고 총 감면액이 300억원 이상인 세액공제 제도 중에서 선정해 실시한다. 한국조세재정연구원(조세연)이 평가 보고서를 작성하고 기재부는 이를 참조해 내년도 세법 개정안을 검토할 예정이다.

기재부 관계자는 “두 제도의 일몰 여부, 제도 개편 여부 등을 평가할 것”이라며 “6월께 평가 결과를 본 뒤 7월께 발표하는 내년도 세법 개정안에 반영할지를 검토할 것”이라고 말했다.

심층평가 결과 제도의 타당성·효과성이 떨어진다고 판단되면, 세법 개정안에 포함되지 못하고 연말에 자동적으로 폐지된다.

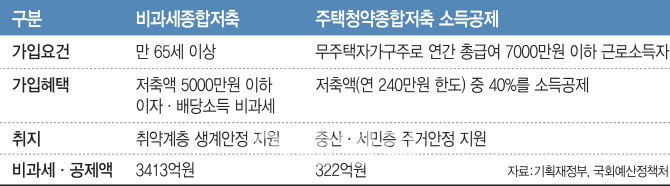

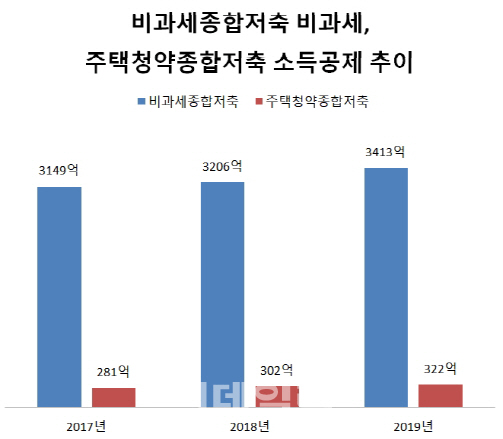

비과세종합저축은 만 65세 이상 고령층을 대상으로 하고 있다. 저축액 5000만원 이하까지 이자소득·배당소득을 비과세한다. 주택청약종합저축은 무주택자 세대주로 연봉 7000만원 이하 근로소득자를 대상으로 한다. 연말정산 때 납입액(연 240만원 한도)의 40%를 소득공제 받을 수 있다. 두 제도는 각각 고령층 등 취약계층의 생계안정, 신혼부부 등 무주택자들의 주거안정을 지원하기 위해 도입됐다.

조세연은 ‘ISA와 연계한 비과세·감면 금융상품 정비방안’ 조세특례 임의심층평가 보고서(2017년 2월)에서 “고소득층이 중복혜택을 볼 수 있는 문제가 존재한다”며 “저축 여력이 없는 서민이나 중산층은 다양한 금융상품에 대한 과세특례 혜택을 받지 못할 가능성이 크다”고 밝혔다. 이에 조세연은 일정 금융소득 이상 고소득자는 비과세종합저축 비과세에서 제외하는 방안을 제시했다.

주택청약종합저축 소득공제의 경우 대상자가 줄어들 가능성이 있다. 조세연은 ‘근로자의 주거안정에 관한 세제지원’ 조세특례 임의심층평가 보고서(2017년 10월)에서 “가구소득의 중위소득이 연 4000만원(2015년 기준)”이라며 “연 7000만원의 최고 한도가 적절하거나 다소 높은 기준으로 볼 수도 있다”고 밝혔다. 만약 연봉 기준이 7000만원에서 4000만원으로 내려가면 소득공제를 받는 인원이 대폭 줄어들 전망이다.

“부자 혜택·세수 봐야” Vs “제2 소득공제 논란”

그러나 총선을 앞둔 여당 측에선 일몰 연장, 혜택 확대가 필요하다는 입장이다.

국회 기획재정위원회 심기준 더불어민주당 의원은 통화에서 “베이비부머들이 퇴직한 뒤 수입이 줄고 있는데 비과세까지 줄이려는 건 맞지 않다”면서 “일몰을 연장하고 혜택을 조금 더 확대해야 한다”고 말했다.

홍기용 인천대 경영학과 교수는 “서민들에게 혜택을 주는 절세 저축상품을 없애는 것은 신중해야 한다”며 “아무런 공론화 없이 폐지하게 되면 신용카드 소득공제 논란 때처럼 부작용이 나타날 것”이라고 말했다.

|

|

|

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)