|

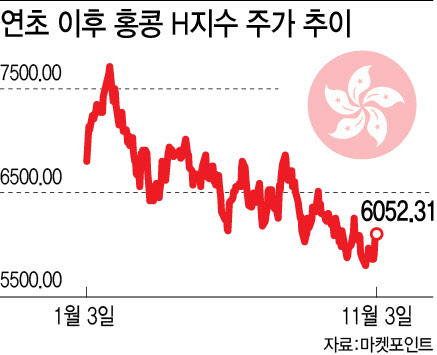

[이데일리 김국배 기자] 홍콩H지수 연계 ELS 손실 우려에 투자자들의 불안감이 커지고 있는 가운데 은행들의 속도 타들어가고 있다. ELS 상품 특성상 투자자가 ‘할 수 있는 일’이 많지 않기 때문이다. 사실상 “일단 시장 상황을 지켜보자”는 말밖에 할 수 없는 상태다.

“새 ELS 수수료 안받겠다” 궁여지책

5일 금융권에 따르면 최근 한 시중은행은 홍콩H지수 연계 ELS 상품 가입 고객들에게 “만기에 손실이 확정될 경우 계좌 해지 없이 다른 ELS 상품으로 추가 운용이 가능하고, 이때 판매 수수료를 받지 않겠다”고 안내하고 있다. 새 ELS 상품으로 재가입할 때 드는 1% 가량의 수수료를 받지 않겠다는 것이다. 고객을 달래보려는 의도지만, ‘궁여지책’이라는 해석이 나온다.

다른 은행들도 기껏 일간, 주간 단위로 시장 전망 자료를 제공하는 정도다. 그렇다고 성급하게 중도 환매를 권하기도 힘들다. H지수가 계속 현재 수준에 머무를 거란 보장이 없고, 고객의 투자 판단 과정에 개입하는 것으로 읽혀서다.

그러다 보니 “H지수가 오르기만 기도하고 있다”는 자조섞인 목소리가 나온다. 통상 ELS는 만기 중 하락 한도 밑으로 내려갔었더라도 만기 시점의 주가가 가입 시점보다 30% 넘게 하락하지 않으면 원금과 이자를 모두 받을 수 있다.

하지만 금융투자업계에선 홍콩H 지수가 7000까지 회복하기도 쉽지 않을 것으로 보고 있다. 미국의 중국을 겨냥한 견제가 갈수록 심해지는데다 중국기업의 경영실적도 악화하고 있어서다. 금융업계 관계자는 “은행들이 판매한 ELS가 홍콩H지수를 추종하고 있지만, 상품 구조가 모두 달라 손실 여부, 손실율 등은 모두 따져봐야 한다”면서 “다만 최소 10~20% 손실은 불가피할 것으로 예상한다”고 했다.

|

고위험 상품 판매 또다시 도마 오르나

금융권 관계자는 “ELS는 판매사(금융사) 입장에서 조기상환 기일에 기초자산의 ‘구간 진입’ 여부만 관리하면 되기 때문에 판매 직원들이 투자자들의 질문에 노출될 일이 적다”며 “다른 상품에 비해 사후 관리가 쉬워 금융사들이 선호하는 측면이 있다”고 말했다.

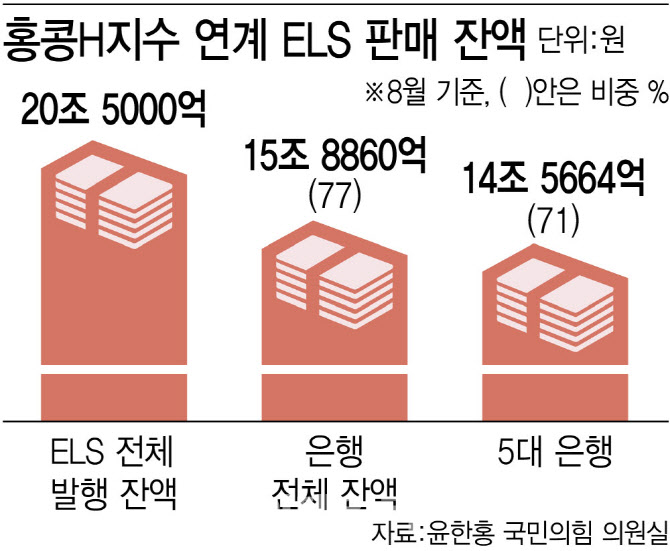

하지만 대규모 손실 사태가 일어날 경우 불완전 판매 논란뿐만 아니라 은행의 고위험 투자 상품 판매 규제가 다시 도마 위에 오를 가능성도 있다. 정부는 지난 2020년 파생결합펀드(DLF) 사태를 계기로 은행이 고난도 금융 상품에 해당하는 사모펀드와 신탁을 팔지 못하도록 제한하면서 ELS 신탁 판매도 금지하려 했지만, 은행권 반발에 한발 물러섰었다. 다만 은행들에 공모형 등 조건을 달고 발행 규모도 40조원 이하로 제한했다. 문제가 커질 경우 규제 논의가 다시 고개를 들 수 있다는 얘기가 조심스럽게 흘러나오는 배경이다.

금융감독원도 예의주시하고 있다. 이복현 금감원장은 최근 국정감사에서 “개인적으로 복잡한 고위험 파생 상품을 은행 창구에서 고령층을 상대로 파는 것이 적정한지 강한 의문이 있다”며 “피해자 보호뿐 아니라 여러 다른 금융 시장 상황과 맞물려 있기 때문에 상황을 눈여겨 보겠다”고 했다. 은행의 고위험 투자상품 판매 자체에 대해 부정적인 시각을 드러낸 것으로 풀이된다.

금융권 일각에선 “손실 때문에 문제가 된다면 대한민국 은행에선 원금 보장형 상품만 팔아야 할 것”이라는 볼멘소리가 나오고 있다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

!['삼성 HBM' 성공 확신한 젠슨 황…최태원과 곧 회동(종합)[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800120h.jpg)

![4.7%까지 치솟은 美 10년물 금리…기술주 '패닉셀'[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800186h.jpg)