|

티움바이오, CB 풋옵션 행사에 유동성 위기

앞서 티움바이오는 지난 8월 31일 제1회차 CB 중 116억원을 조기 상환했다. 해당 CB는 2021년 8월 250억원 규모로 발행한 것이다. 주당 전환가액은 최초 발행 당시 2만1000원에서 1만7850원으로 내려갔다. 지난 8월 31일 티움바이오의 주가는 7350원이었다. 주가와 전환가액의 괴리가 심해지자 만기가 2026년 8월 31일임에도 조기상환청구권을 행사한 것으로 풀이된다.

티움바이오의 올해 상반기 말 현금성자산은 218억원에 불과했다. 해당 CB를 현금으로 전액 상환하면서 티움바이오의 현금성자산은 102억원으로 줄어들었을 것으로 추정된다. 이는 지난해 말 181억원 대비 55.4% 급감한 금액이다.

티움바이오가 지난 16일 본점소재지를 변경한 것도 현금성자산이 줄어들 것에 대비해 비용을 절약하기 위한 행보로 해석된다. 티움바이오는 본점 이전의 사유 중 하나로 ‘높은 임차 비용 부담 해소’를 들었다.

티움바이오의 현금성자산(단기금융자산 포함)은 2019년 889억원에서 2020년 435억원으로 51.1% 급감한 뒤 2021년 405억원, 2022년 181억원으로 감소 추세를 보였다. 같은 기간 티움바이오의 연구개발비는 64억원→105억원→261억원→226억원을 기록했다. 최근 4년간 연구개발비로만 656억원을 투입한 셈이다.

티움바이오는 올 연말부터 핵심 파이프라인의 임상이 종료되면서 내년부터 후속 임상에 진입해야 한다. 연구개발을 지속하기 위한 외부 자금 조달 필요성이 대두된 것이다. 이에 티움바이오는 지난 13일 185억원 규모의 CB 발행을 결정했다. CB 발행에 따른 자금은 지난 23일 납입됐다.

고무적인 점은 티움바이오의 CB 투자 바이오 투자에 전문성을 보유한 차병원그룹의 솔리더스인베스트먼트, 우리금융지주의 자회사인 우리벤처파트너스를 포함해 한국투자증권, DS자산운용 등 유수의 기관투자자가 적극 참여했다는 점이다.

바이오업계 관계자는 “요즘 자금 조달에 참여하겠다는 기관투자자가 없어 개인투자자를 대상으로 유상증자를 택하는 바이오기업들이 많다”며 “이런 상황에서 기관투자자들의 선택을 받았다는 것은 해당 기업의 파이프라인 가치에 대한 기대감이 있었기 때문일 것”이라고 언급했다.

임상 개발 위한 안정적 토대 마련…내년 다수 모멘텀 예고

티움바이오는 내년부터 임상 개발 관련 모멘텀이 다수 예고돼 있는 만큼, 기업가치도 제대로 평가받을 수 있을 것으로 기대하고 있다. 올해까지는 신약 파이프라인의 가치조차 제대로 주가에 반영되지 않았다는 게 회사 측의 생각이다.

|

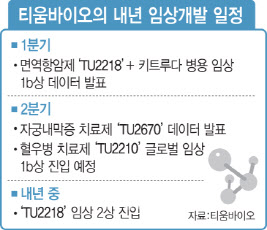

자궁내막증 치료제 ‘TU2670’도 올해 말 유럽 임상 2a상 환자 투약을 마무리한 후 내년 2분기 중 최종 임상 결과 데이터를 확인할 수 있을 전망이다. 이를 기반으로 유럽 파트너사와 기술이전 등 파트너십 체결 가능성이 높다는 관측도 나온다. 김훈택 티움바이오 대표 역시 TU2670의 유럽 기술수출을 목표로 유럽 회사와 논의 중이다.

혈우병 치료제 ‘TU7710’은 내년 2분기에 국내 임상 1b상의 환자 투약을 종료하고 글로벌 임상 1b상에 진입할 예정이다. 주요 경쟁약인 노보 노디스크의 ‘노보세븐’ 대비 반감기가 6~7배 수준이라 상용화 시 시장성이 충분할 것으로 보인다. 노보세븐은 글로벌 혈우병 시장의 60~70%를 차지하고 있으며, 연매출 14조원을 기록하고 있다. 티움바이오는 내년 TU7710의 기술수출을 목표로 임상개발에 매진하고 있다.

티움바이오 관계자는 “지금은 신약 가치가 전혀 주가에 반영돼 있지 않은 상황이기 때문에 앞으로 더 성장 가능성이 있다고 생각한다”며 “내년 초부터는 계속 임상개발 관련 이벤트가 하나씩 공개될 예정”이라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)