9일 금융권과 각 사 발표에 따르면 국민은행과 우리금융지주(우리은행), 농협, 기업은행 등이 지난해 사상최대 순익을 냈다. 또 대구은행과 부산은행, 경남은행 등도 사상최대 실적을 거뒀다.

◇ 은행·카드사 `잘했다`

금융기관별로 보면 국민은행(060000)은 지난해 전년보다 9.8%가 늘어난 2조4700억원의 순익을 기록했다. 지난해 2조 2500억원의 순익을 달성해 `2조 클럽`에 가입한 데 이어 연거푸 사상최대 기록을 경신했다.

우리금융지주(053000) 역시 지난해 사상최대인 2조100억원의 순익을 거뒀다.

우리금융지주(053000) 역시 지난해 사상최대인 2조100억원의 순익을 거뒀다.주요자회사인 우리은행은 전년비 14.6% 늘어난 1조6300억원의 순익을 기록했으며, 자회사 경남은행도 전년비 13.9% 증가한 1500억원의 사상최대 실적을 보였다.

농협도 지난해 1조원가량의 순익을 냈다. 기업은행도 창립 46주년만에 사상최대인 1조원의 순익을 시현했다.

사상최대는 아니지만 전년 대비 순익이 급증한 금융기관도 많다.

신한금융(055550)지주는 전년 대비 17.4% 증가한 1조8200억원의 순익을 냈다. 특히 신한은행은 전년비 28% 늘어난 1조6600억원의 순익을 기록했다.

우리금융 자회사인 광주은행도 총자산 15조원, 순익 1500억원을 돌파했으며 지방은행중 서울지역 영업실적이 가장 좋았다. 전북은행(006350)은 지난해 전년비 16.7% 증가한 313억원의 순익을 보였다.

LG카드(032710)도 지난해 순익 1조2000억원을 기록해 2년연속 `순익 1조 클럽`에 들었다. 나머지 비상장 카드사들도 좋은 실적을 거둬 카드업계는 총 2조원의 순익을 기록한 것으로 전해졌다.

◇ 사상최대 실적 원동력은 `자산확대`

전문가들은 금융권의 잇따른 사상최대 실적 원동력이 자산규모 확대에 있다고 풀이했다.

김우진 금융연구원 연구위원(팀장)은 "지난해 시중은행들이 앞다퉈 자산규모를 키웠다"며 "이로 인한 이자수익, 운용수익 등이 사상최대 실적을 견인했다고 본다"고 말했다. `굴리는 돈`의 규모 자체가 매우 커져 수익이 급증했다는 설명이다.

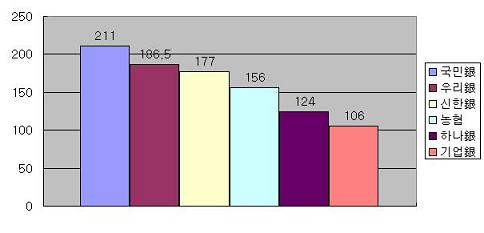

지난해말 기준 은행권 총자산은 국민은행이 211조원, 우리은행이 186조5000억원, 신한은행이 177조원, 하나은행이 124조원, 농협(금융부문)이 156조원, 기업은행이 106조원 등을 기록중이다.(그래프)

이중 국민은행은 총자산이 지난 2005년말 197조원에서 지난해말 211조원으로 1년새 7.1% 늘어났다. 우리은행 총자산도 지난 2005년말 127조원에서 지난해말 186조5000억원으로 46.8%나 증가했다.

지분을 보유한 부실기업(워크아웃기업)이 회생함으로써 얻은 부수입도 `한몫`했다는 분석이다.

지난해 한해동안 우리은행이 출자전환 주식중 매각으로 벌어들인 돈은 5178억원에 이른다. 지난해 순익 1조6341억원의 약 3분의 1에 달하는 규모다.

또 금융기관별 리스크관리 능력이 향상된 점도 이익확대를 가능하게 했다는 지적이다.

김 연구위원은 "은행과 카드사 등이 지난 2003년 카드사태 이후 개인별, 기업별 리스크관리에 신경을 쓰고있다"며 "이 결과 리스크 수준이 낮아져 충당금 환입분이 커지고 수익성도 좋아졌다"고 설명했다.

◇ 보험사는 울상..저축은행 `전년 수준`

반면 은행, 카드와 달리 보험업계는 순익이 급감해 대조를 이루고 있다.

보험개발원은 최근 `보험사 장래 손익전망 세미나`를 열고 지난해 보험권 당기순이익이 생보사의 경우 1조6230억원, 손보사는 3600억원으로 지난해보다 각각 22.6%, 24.1% 감소했다고 추산했다.

보험개발원은 향후 생보사의 경우 건강보험 손해율악화와 연금보험 생존리스크 등이 부담으로 작용할 것이라고 내다봤다. 또 손보사는 장기보험의 질병손해율 증가와 자동차보험 가격경쟁 등이 부담이 될 전망이다.

한편 100여개 저축은행들은 지난해 전년과 비슷한 6000억원 후반대에서 7000억원대의 당기순이익을 낼 것이라고 보고있다.

저축은행업계 관계자는 "지난 2005년 업계 통털어 7000억원의 순익을 올렸다"며 "지난해는 이와 비슷하거나 약간 적은 수준의 이익을 낼 것으로 예상하고 있다"고 밝혔다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)