이 기사는 2024년10월16일 07시58분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김승권 기자] 알테오젠(196170)의 기업 가치(시가총액)가 1년만에 미국 할로자임 테라퓨틱스(Halozyme Therapeutics, Inc, 나스닥 헤일로)를 넘어섰다. 매출 1000억원 정도의 한국 기업이 매출 1조원이 넘는 미국 기업보다 높은 가치로 평가받은 것이다.

매출 1000억 정도의 회사가 너무 높은 기대를 받고 있는 것 아닌지 의구심이 들 수 있다. 하지만 시장에서는 ‘거품’이 아니라 ‘이제 시작’이라는 분위기가 만연한 상황이다. 무엇이 ‘킹테오젠’이란 대명사 지위를 유지하게 했는지 이데일리가 분석해봤다.

알테오젠 4조-할로자임 7조에서 1년만에 역전

15일 국내외 증시 정보 사이트 인베스팅닷컴에 따르면 국내 코스닥 1위 기업 알테오젠은 시가총액 약 20조 4800억원으로 미국 할로자임(약 9조 3000억원)을 크게 따돌렸다. 작년 9월 알테오젠 약 4조원, 할로자임 약 7조원으로 정반대되는 입장이었지만 1년 만에 상황이 완전히 바뀐 것이다. 매출로는 약 10배 차이로 할로자임이 앞선 것을 감안하면 알테오젠의 미래 전망에 대한 투자자들의 기대치가 얼마나 높은지 짐작할 수 있다.

|

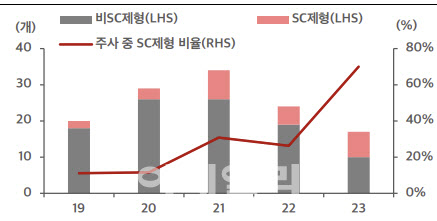

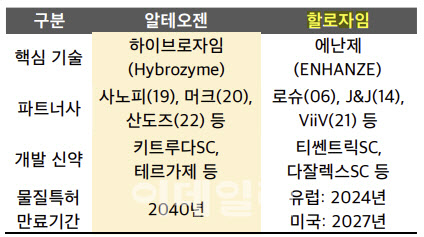

알테오젠 측은 “특허가 더 길다는 점과 물질적으로 안정되어있다는 점 때문에 높게 평가를 받은 것 같다”고 설명했다. 특허가 만료되는 빅파마 블록버스터(매출 1조 이상)의 복제약을 다른 제약사가 만드는 시점이 오면 SC(피하주사) 제형 변경 수요는 지속적으로 커질 것으로 업계는 보고 있다.

할로자임, 꾸준한 성장세에도 기업 가치 정체인 까닭

할로자임의 성장세는 여전히 진행 중이다. 할로자임은 2010년대 초반부터 빅파마와 계약을 시작했다. 2010년 로슈와의 계약을 통해 SC 제형 개발이 본격화됐다.

|

이로써 총 1100억원 가량의 독점 계약으로 규모가 늘었고 할로자임과의 계약 총 수는 6개로 확대됐다. 모든 제품의 로열티율은 할로자임의 ‘인핸즈(에난제, Enhanze)’ 관련 특허 만료될 때까지 연간 순매출을 기준으로 중간 한 자릿수 비율이며, 특허 만료 후에는 로열티율이 한 단계 또는 그 이상으로 낮아질 예정이다.

헬렌 토리(Helen Torley) 할로자임 CEO는 “인핸즈(Enhanze)의 비전 2030을 달성하기 위해 치료제의 피하 전달을 통해 면역학 파이프라인을 확장하는 아겐스의 성장을 지원할 수 있기를 기대한다”고 말했다. 아겐스가 최근 발표한 비전 2030은 2030년까지 3상 개발 중인 5개의 새로운 임상 자산, 주력 약물인 비브가르트(Vyvgart) 및 출시 전반에 걸쳐 승인된 10개의 적응증 약물을 SC 제형으로 변경하는 것이다.

이밖에 할로자임은 다케다(Takeda), 화이자(Pfizer), 존슨앤존슨(Johnson & Johnson), 애브비(AbbVie), 일라이 릴리(Eli Lilly), 브리스톨 마이어스 스퀴브(Bristol Myers Squibb) 등 거대 빅파마와 SC제형 플랫폼 기술 협력 계약을 맺었다.

알테오젠이 높은 평가를 받는 이유는

먼저 할로자임은 타겟 독점 모델을 선택해 스스로 플랫폼 확장성을 제한했다고 평가된다. 할로자임은 다른 면역항암제 카테고리에 들어가는 옵디보와 SC 제형변경기술 독점계약에 묶여있다. 이 때문에 면역항암제 분야에서 확장성이 약할 수 있다는 게 시장의 전반적인 평가다.

업계 관계자는 “이는 할로자임의 오판이라기 보다는 ‘퍼스트 무버(시장 개척자)’로 시장 개척을 위한 불가피한 선택이었을 것”이라며 “그럼에도 아킬레스건으로 돌아올 것이라는 사실은 분명하다”고 설명했다.

|

반면 알테오젠의 ALT-B4 비독점 모델을 택해 운신의 폭이 넓고 특허도 2040년까지로 충분한 것으로 평가된다. 할로자임의 플랫폼 ‘인핸즈’ 관련 특허는 모두 30년 초에 만료되지만, 알테오젠의 ALT-B4는 40년까지 지속된다. 실제 할로자임은 지난해 유럽 특허청에 특허연장을 위한 새로운 SC를 신청했지만 거절당했다.

물질적 안정성도 알테오젠이 더 높다고 회사 측은 주장한다. 알테오젠 관계자는 “단백질이 열에 취약해서 기능을 잃기 쉽다”며 “당사 기술을 이용하면 단백질이 좀 더 분해가 안되고 오래가고, 열에도 강한 편”이라고 강조했다.

심창현 서울대투자연구회 연구원은 “플랫폼의 특허기간이 짧으면 의약품의 점유율을 오래 유지하기 어려우며, 글로벌 제약사 산도스가 ALT-B4를 선택한 이유도 이와 연관성이 짙다”며 “여기에 ALT-B4는 할로자임의 인핸즈에 비해 고온에서의 효소 활성률이 압도적으로 높다”고 설명했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)