그간 정부는 건전재정을 강조해왔지만 사실상 세수부족분을 여타 기금에서 끌어올 수 없게 돼 국고채 발행량을 늘린 것으로 풀이된다. 시장에선 장기물 발행이 최근 들어 늘어나는 추세인 만큼 장기구간 상승 우려와 더불어 정부의 소통 방식에 대한 아쉬운 목소리도 나왔다.

|

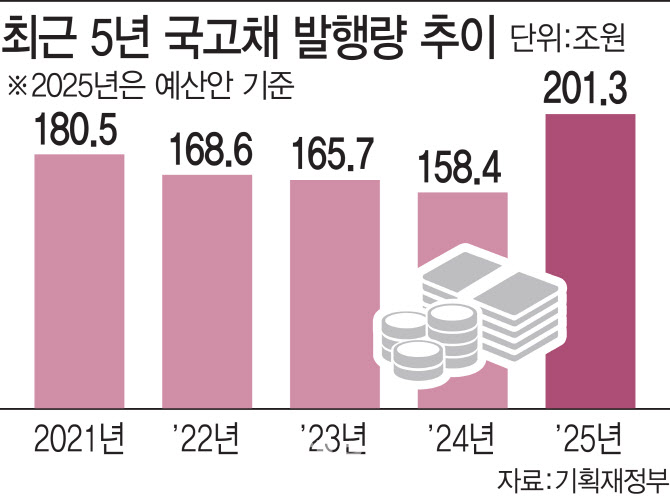

앞서 정부는 지난달 27일 내년도 예산안서 국고채 발행량을 201조3000억원을 제시, 역대 최대치 규모를 예고한 바 있다. 이후 시장 금리는 지속적으로 우상향을 이어가는 모습이다.

한 채권시장 참여자는 “기재부서 초장기 수요를 발행에 적용하겠다는 언급이 있었다”면서 “다만 올해만큼의 비중을 내년에 적용할 경우 현재 연초 대비 부채 듀레이션(현금흐름 가중평균만기)이 거의 변하지 않았기에 내년 수요는 올해 대비 적을 수 있다”고 우려했다.

나아가 국내총생산(GDP) 대비 국가채무비율 역시 오는 2028년까지 50.5%로 늘려나갈 방침인 만큼 발행량 우려가 한동안 이어지는 점도 부담이다. 김진욱 씨티 이코노미스트는 “대규모 국채 발행이 몇 년간 지속될 수 있다”고 전망했다.

이에 기재부 관계자는 “일드커브(수익률곡선) 대신 시장 수요를 바탕으로 발행하는 것을 원칙으로 하고 있다”면서 “만일 시장의 수요가 그렇게 많지 않다면 발행을 줄이고, 필요한 경우 교환과 바이백(환매) 방식 등도 활용할 수 있는 만큼 최종수요자인 엔드유저 수요에 따라 만기물을 조정할 것”이라고 밝혔다.

안동현 서울대학교 경제학부 교수는 “결국 재정적자를 국고채로 메우게 되면 정부도 일드커브에 대한 마이크로 매니지먼트(미세 관리)가 필요하다”면서 “이제는 국고채 공급자로서 시장 참여자들과 만기별 소화 물량에 대해 조율해야 할 때”라고 조언했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)