금융당국은 지난 3월 신용평가 선진화 방안을 통해 기업 자체의 펀더멘털을 독립적으로 평가한 신용평가등급과 외부 지원가능성을 종합적으로 고려한 최종등급을 분리 발표하는 내용의 독자신용등급 도입안을 발표했다. 독자신용등급 적용대상은 우선 공정거래법상 상호출자제한기업집단 소속 계열사로 제한했고, 금융지주회사 계열과 공기업 등은 순차적으로 적용키로 했다.

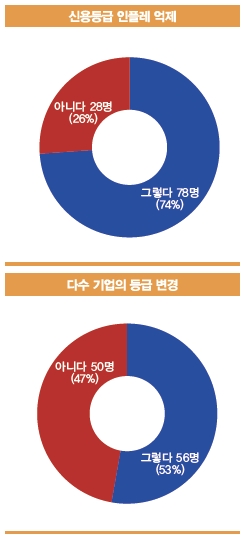

15회 SRE에서 이 같은 당국의 방안 효과를 가부(O·X) 응답방식으로 물어봤다. 설문 참여자들은 `독자등급 도입은 신용평가등급 인플레이션을 억제하는 효과가 있다`는 물음에 106명 78명(73.6%)이 `그렇다`고 답했다.

그동안 발행사(기업)가 자신들에게 유리한 등급을 부여하는 신용평가사를 찾아다니는 `등급쇼핑`과 이로 말미암은 `등급 인플레`는 국내 신용평가시장의 고질적인 문제로 지적돼왔다. 지난 2008년 A등급 이상 기업의 비중은 48.4%였지만, 올 1월 기준 현재 비중은 73.5%까지 급증했다.

실제로 신용등급 의뢰 기업이 맘에 들지 않는 평가에 거래를 철회하는 예도 빈번하다. 예를 들어 대한해운은 지난 2009년 한국기업평가로부터 신용등급 전망을 `부정적`으로 받자, 한기평을 제외한 나머지 두 신용평가사에 신용등급 평가를 의뢰했다. 이후 2010년 대한해운이 발행한 회사채 신용등급은 BBB+(안정적)였지만, 2개월 뒤 법정관리를 신청해, 신용등급 적정성 논란에 불을 지폈다.

|

또 다른 자문위원은 "최종신용등급에 이르는 과정이 투명하게 공개될 수 있다는 점이 긍정적"이라면서 "평가 프로세스에 대한 체계적이고 꼼꼼한 보완은 단순한 정보 투명성 개선 이상의 효과가 있을 것"이라고 예상했다.

일각에서는 기대감이 다소 지나치다는 의견도 나오고 있다. 한 크레딧 애널리스트는 "수익구조 등 근본적인 문제가 바뀐 것이 아니므로 시행된다고 인플레 자체가 줄어들 가능성은 작다"고 평가했다.

`금융·공기업 등으로 독자등급 적용이 확대되는 데는 2년 이후에나 가능할 것`이라는 물음에는 68.9%(73명)가 `그렇다`고 답했다. 한 자문위원은 "신평사들이 그동안 금융·공기업 등의 도입은 상대적으로 늦어지겠다고 밝혀왔던 영향이 크다"고 설명했다.

응답자별로 보면 채권애널리스트(CA)와 비CA(채권매니저·채권브로커)의 의견이 크게 엇갈렸다. CA 54명 중 57.4%(31명)는 `그렇지 않다`에 답했지만, 비CA는 63.5%(52명 중 33명)가 `그렇다`를 선택했다.

한 자문위원은 "독자등급으로 등급이 변경되는 회사가 많을 것으로 보는 의견은 주로 비CA에게서 나왔다"면서 "채권매니저들은 낮은 등급이 진짜 등급이라고 많이들 인식해 이 같은 결과가 나온 것 같다"라고 해석했다.

[이 기사는 이데일리가 제작한 `제7호 M+`에 게재된 내용입니다. 제7호 M+는 2012년 5월1일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0344, bond@edaily.co.kr]

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)