이에 올리패스는 임상 데이터를 바탕으로 공동개발에 나선다는 방침히지만 평가지표를 만족하지 못한 임상 데이터와 후보물질로 공동개발에 나설 파트너사를 찾을 가능성은 낮아 보인다.

위약의 진통 효과가 더 뛰어나…“신뢰 어려워”

올리패스는 OLP-1002 관련 호주에서 관절염 환자를 대상으로 1b상과 2a상을 이중맹검 방식으로 실시했다. 이중맹검은 후보물질과 위약을 대조해 효능을 알아보는 과정에서 의료진과 환자 양쪽 모두 투여 약물의 정체를 알 수 없도록 설계한 연구 방식이다.

임상 1b상과 2a상 분석 결과, 퇴행성관절염 환자 장애 정도나 통증 정도를 알아보기 위한 평가지표 ‘WOMAC’ 통증은 위약에서 통증 감소 효과가 가장 뛰어난 것으로 나타났다. 사실상 OLP-1002의 효과가 없었던 셈이다.

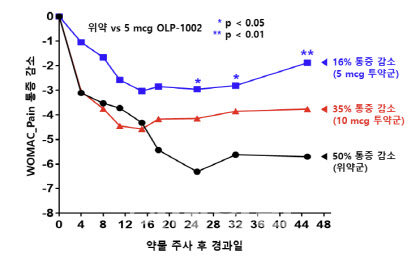

구체적으로 살펴보면 1b상에서는 약 40명의 환자에게 각각 위약 또는 OLP-1002 5㎍(마이크로그램) 혹은 10㎍을 2주 동안 총 5회 피하 주사하면서 45 일간 통증 변화 추적했다. 그 결과 위약군에서 50%의 통증 감소를 보였다. 반면 OLP-1002 투약군은 5㎍에서 16%, 10㎍에서 35% 감소하는 것에 그쳤다.

|

VAS(시각적 통증평가 척도, Visual Analogue Scale)에서도 역시 위약군이 OLP-1002 투약군들 보다 통증 감소 효과가 훨씬 높은 것으로 나타났다.

올리패스는 호주 임상 결과에서 일관성을 찾기 어려워 효능에 대한 실체적 진실을 찾기 어렵지만, 과도한 위약 효과 자체가 OLP-1002의 진통 효능을 강하게 암시하는 것이라는 다소 이해하기 어려운 아전인수 격 해석을 내놨다.

임상 과정 문제라도 재무 악화로 추가 임상 어려워

올리패스 주장대로 임상 과정에 문제가 있거나 OLP-1002의 진통 효과 가능성이 여전히 있다 하더라도 올리패스는 추가 임상을 진행하기 위한 자금 여유가 없다.

올리패스의 연구개발 비용은 지난 2021년 143억원, 2022년 150억원 가량이며 올해 3분기까지 96억원의 비용을 사용했다. OLP-1002는 올리패스의 유일한 본임상 파이프라인으로, 연구개발 비용의 대부분이 OLP-1002 개발에 들어갔을 것으로 분석된다. 올리패스가 OLP-1002 효과 확인을 위한 임상을 다시 하기 위해서는 100억원 가량의 자금이 필요한 셈이다.

그러나 올리패스의 재무 상태가 지속 악화되면서 내년에는 연구개발 지속 여부도 불투명하다. 지난해 말 기준 올리패스의 현금 및 현금성 자산은 131억원이었으나 올해 3분기 78억원으로 약 40% 가량 줄었다.

또 부채비율이 높아 대출을 통한 자금 마련도 어려울 것으로 보인다. 3분기 기준 올리패스의 부채비율은 431%다. 일반적으로 부채비율이 100% 이하면 안정적 재무상태로 평가되며, 200% 초과시에는 위험수준으로 인식되고 채무상환능력이 부족한 것으로 판단돼 대출에 제한이 있을 수 있다.

주가 하락이 이어지면서 유상증자를 통한 자금 확보도 쉽지 않은 상황이다. 현재 올리패스의 시가총액은 230억원 수준까지 낮아졌다. 2021년 상반기 2500억원 안팎에서 올해 9월 기준 700억원까지 떨어졌는데, 불과 두달 만에 시가총액이 더 쪼그라든 것이다. 이에 따라 지분 관련 이슈가 발생할 수 있어 유상증자를 통한 자금 확보도 어려워졌다.

공동개발 추진도 미지수

이에 올리패스는 OLP-1002에 대한 추가적 자체 효능평가 임상을 진행하기 보다 다양한 임상 경험을 보유하고 있는 글로벌 제약사를 통해 임상 공동개발을 추진한다는 계획이다.

그러나 임상 1b상과 2a상에서 이미 위약보다 낮은 효과를 보인 약물에 대해 글로벌 제약사가 공동개발하겠다고 선뜻 나설 가능성은 매우 낮을 것으로 보인다.

이데일리는 이번 임상에 대한 추가적인 설명과 이후 계획 및 자금 확보 방안 등에 대해 들어보기 위해 올리패스에 연락을 시도했으나 대답을 들을 수 없었다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)