|

해외 기술수출 계약을 다수 체결한 한 바이오업체의 고위 관계자는 “해외에서 합작사를 만들거나 자회사, 관계사에 기술이전을 해서 연구개발(R&D)하는 모델은 보편적”이라면서도 “인도네시아나 튀르키예는 혁신신약을 개발하는 바이오벤처가 합작사를 차릴 만한 국가는 아닌 것 같다”고 말했다.

미국에서는 신약후보물질을 라이선스인(기술도입)한 후 자회사나 합작사를 만들어 연구개발을 하는 사업모델이 드물지 않다. 더 나아가 미국에서는 신약후보물질 1개당 한 회사를 세우는 ‘원 애셋 컴퍼니(one asset company)’ 모델이 흔하다는 게 그의 설명이다.

신약후보물질을 하나만 보유한 원 애셋 컴퍼니는 기술이전이 곧 회사 매각이 된다. 기술이전 시 매각 대금을 각자 보유한 지분별로 이익을 손쉽게 나눠가질 수 있다는 장점이 있다. 원 애셋 컴퍼니 사례로는 로이반트가 있다. 로이반트는 기술이전을 통해 외부에서 도입한 기술·물질별로 개별 자회사를 설립해 개발과 상업화를 추진하는 방식의 사업구조를 갖고 있다.

국내에서도 자회사나 관계사에 기술이전한 사례가 드물진 않다. 바이오업계에서는 미국 법인을 설립해 자사의 신약후보물질을 기술이전하는 케이스는 별다른 문제가 없다고 보고 있다.

바이오업계 관계자는 “미국 법인에 신약후보물질을 넘기는 경우는 미국 임상을 진행해 식품의약국(FDA)의 허가를 받기 위한 것으로 해석되기 때문에 큰 문제가 되지 않는다”며 “혁신신약을 개발한다면 바이오의약품 시장에서 가장 큰 미국 시장을 겨냥하는 것은 당연한 것”이라고 설명했다.

국내에 자회사를 차린 후 자사 신약후보물질을 기술이전한 경우도 적지 않다.

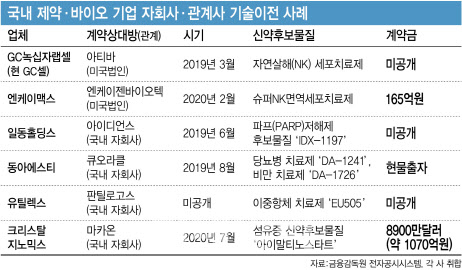

일동홀딩스(000230)는 2019년 6월 신약개발자회사 아이디언스에 파프(PARP)저해제 후보물질 ‘IDX-1197’에 대한 권리를 넘겼다. 같은 해 8월 동아에스티(170900)는 당뇨병 치료제 ‘DA-1241’과 비만 치료제 ‘DA-1726’를 자회사 큐오라클(2020년 7월 동아에스티에 흡수합병됨)에 기술이전했다. 유틸렉스(263050)는 2020년 자회사 판틸로고스를 차린 후 이중항체 치료제 ‘EU505’를 기술이전했다. 같은 해 크리스탈지노믹스(083790)는 자회사 마카온을 설립한 후 섬유증 신약후보물질 ‘아이말티노스타트’를 8900만달러(약 1070억원)에 넘기는 기술이전 계약을 체결했다.

|

업계 관계자는 “동남아나 중국 임상 위주로만 연구개발을 진행하는 것이라면 글로벌 플레이가 아니라 로컬 플레이를 하는 것”이라며 “글로벌 혁신신약을 개발하려는 회사의 선택으로는 보이지 않는다”고 꼬집었다.

다수의 기술이전을 관계사나 합작사를 통해 체결했더라도 글로벌 빅파마에 기술이전한 케이스가 있다면 기술력이 입증됐다고 판단할 수 있는 여지가 있다. 그러나 제넥신은 아직까지 글로벌 빅파마에 기술이전을 성사시킨 이력이 없다. 이 때문에 주로 아시아권에서만 임상을 진행한 것에 대해 업계에선 의구심을 내비치고 있다.

제넥신 관계자는 “물론 글로벌 빅파마에 기술이전을 했더라면 이상적이었겠지만 개발 초기에 그런 계약을 체결하는 것이 쉽지는 않다”며 “이렇게 하지 않았으면 지금의 제넥신은 없었을 것”이라고 언급했다. 이어 “제넥신의 파이프라인을 (관계사로 기술이전해 임상을 진행하지 않고) 모두 자체적으로 R&D했다면 임상에만 수천억원이 소요되는 등 회사 상황이 힘들어졌을 것”이라고 부연했다.

한편 제넥신은 1999년 설립된 바이오벤처로 2009년 기술특례로 코스닥시장에 상장했다. 최대주주는 한독(002390)(지분율 15.04%)으로 한독→제넥신(15.04%)→네오이뮨텍(21.18%)·툴젠(199800)(14.24%) 등으로 이어지는 지배구조다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

!['매그7' 일제히 상승…S&P500·나스닥 사상 최고치[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120300132h.jpg)