이 기사는 2022년08월19일 08시20분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 이광수 기자] 마이크로디지탈(305090)이 올해 본격적인 결실을 볼 것으로 기대된다. 그동안 적자기업이었던 마이크로디지탈이 올해 흑자로 전환하면 그 자체만으로 최고의 성적표를 받게 된다. 자본시장에서도 마이크로디지탈이 올해 흑자로 돌아설 것으로 보고 있다. 투자자들이 기대하는 의미있는 계약 소식도 하반기에 들릴 것으로 예상된다.

18일 김경남 마이크로디지탈 대표는 이데일리와의 전화 인터뷰에서 올해 실적 흑자전환에 대한 자신감을 드러냈다. 일회용 세포배양 시스템의 수요가 전 세계적으로 늘고 있다는 것이 주요 이유다. 마이크로디지탈은 일회용 세포배양 시스템 국산화에 성공한 대표적인 바이오 소부장(소재·부품·장비) 업체다.

일회용 세포배양 시스템 매출 발생중

기존 국내·외 바이오 기업들은 스테인리스 세포배양 시스템을 주로 써왔다. 초기 비용은 스테인리스 세포배양 시스템이 높지만, 유지비용이 일회용에 비해서 낮다는 장점이 있어서였다. 하지만 기술의 발달로 일화용 세포배양 시스템의 유지 비용이 낮아지면서 가격 경쟁력을 갖게 됐다.

김 대표는 “과거보다 더 많은 회사들이 일회용으로 만들어진 장치를 찾고 있지만, 공급이 수요를 충족하지 못하는 상황”이라며 “마이크로디지탈은 후발주자고 글로벌 기업들이 시장을 선점해왔지만 기회가 왔고, 덕분에 실적을 만들어내고 있다”고 설명했다.

|

김 대표는 “현재 일회용 세포배양 시스템 공급난에 글로벌 기업의 제품에서 성능에 뒤처지지 않은 제품을 만들어 기회를 살려나가고 있다”며 “러브콜을 전부 대응하기 힘들정도로 수요가 있는 상황이고, 메이저 회사를 중심으로 대응하고 있다”고 말했다.

진단키트 부문도 기대된다. 올해 하반기 구체적인 계약이 기대되는 상황이다. 그는 “성능 검증은 다 끝냈고 당국 허가를 받는 일정을 고려하면 올해 하반기 공급 계약이 예상된다”며 “국내 메이저 톱3 회사와 지금 구체적인 논의를 하고 있고 내부적으로 정리중”이라고 설명했다.

|

김 대표는 “핵심 장비는 다 만들었고 다양한 메뉴를 올리고 있다”며 “카트리지도 종류별로 다양하게 만들어놓았다”고 덧붙였다.

그는 “전통적으로 판매해왔던 분석장치도 전략을 바꿔서 주문자상표부착생산(OEM) 공급 중심으로 재편했다”며 “생산량이 늘면서 원가가 낮아지는 구조로 가고 있어 올해는 실적 턴어라운드가 예상되고 내년에는 (실적 측면에서) 더 큰 기대를 하고 있다”고 덧붙였다.

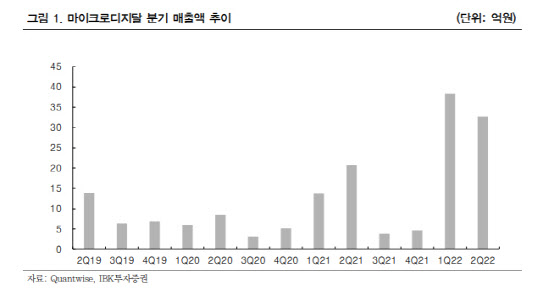

지난 2019년 기술특례상장으로 증시에 입성한 마이크로디지탈은 올해 1분기 첫 흑자전환에 성공했다. 2분기는 영업손실 1억원을 기록하며 주춤하긴 했지만, 늘어난 매출 규모와 바뀐 시장상황을 고려하면 방향성은 확인됐다는 평가다.

IBK투자증권은 올해 마이크로디지탈의 매출액이 지난해 보다 272% 늘어난 160억원, 영업이익은 흑자로 전환해서 20억원을 각각 기록할 것으로 전망했다. 이건재 IBK투자증권 연구원은 “마이크로디지탈의 1분기 실적을 통해 이제는 기술특례 기업이 아닌 이익 창출 기업으로 전환됐음을 확인 할 수 있다”고 설명했다.

|

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)