영국만해도 중앙은행들이 양적완화를 실시한 직후 국채매도 수요가 잇따르고 국채금리에 이어 다른 채권금리도 하락하면서 청신호를 보여줬다. 미국 역시 국채 금리가 급격히 하락하는 모습을 보였다.

그러나 한달이 지난 시점에서는 오히려 채권금리가 다시 상승세를 타면서 초기 효과를 무색케 하고 있다. 영국은 아예 양적완화 수혜 여부에 따라 시장이 두 개로 갈리면서 의도하지 않은 결과가 나타났다.

영국중앙은행(BOE)인 영란은행은 아직 양적완화 효과를 가늠하기 위해서는 상당한 시간이 필요하다는 입장이지만 최근 반등한 증시와 채권금리 상승과 맞물려 양적완화에 대한 의구심도 차츰 세를 늘려가고 있다.

◇ 초기 효과 무색..금리 오름세

9일(현지시간) 영란은행은 8개월만에 기준금리를 동결하고, 지난 3월 실시한 양적완화 조치를 지속적으로 유지하기로 했다. 영란은행은 총 1500억파운드 규모의 국채 및 회사채 매입을 통해 실시한 공격적 양적완화에 대해 아직은 별다른 성과 평가 없이 두달가량 효과를 더 지켜봐야 한다고 밝혔다.

|

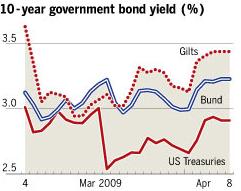

연준은 3000억달러 규모의 국채매입 계획 가운데 300억달러 이상을 매입했지만 금리는 초기 급락 이후 오히려 상승했다. 발표 당시 2.5~3%까지 하락했던 10년물 미국 국채금리는 2.9%까지 되올라온 상태다.

영국 역시 초기 10년물 금리가 2.91%까지 급락했지만 이후 0.5%가량 반등했다.

특히 영국의 경우 양적완화 이후 시장이 두개로 갈리는 현상까지 나타났다. 영란은행의 매입대상 기업채권 금리만 가파르게 하락한 것.

|

결과적으로 바이백 메리트가 있는 채권을 포함한 양질의 회사채들만 수혜를 입으면서 평균 0.15%포인트가량 금리가 하락했다. 반대로 매입대상에 포함되지 않은 회사채는 평균 0.5% 인트 상승했다.

캐리 젠킨스 에볼루션 채권담당 헤드는 "영란은행이 의도하지 않았던 결과"라며 "강한 채권은 더 강하게, 약한 채권은 더 약하게 만들어 버렸다"고 말했다.

게다가 일부 채권은 이같은 추세마저 거스르고 있다. 최근 영란은행 매입대상에 포함된 브리티시텔레콤(BT)은 펀더멘털 우려로 금리가 상승세를 탔다.

물론 최근 금리 상승은 글로벌 증시 급반등 영향도 크다. 리스크 선호가 부활되면서 채권보다 주식이 선호되고 있는 만큼 오히려 더 강력한 회복 신호로 비춰질 수 있다.

|

이에 대해 일부에서는 각국 정부 국채매입이 결과적으로 인플레이션을 촉발할 것이라는 우려가 반영된 것으로 분석하기도 했지만 이 보다는 국채 공급요인이 더 크게 부각됐다. 미국 정부가 사들이는 채권 규모가 수년내 만기가 돌아오는 6조달러 규모 가운데 극히 일부분에 불과하다는 우려에서다.

시장 참가자들은 양적완화가 금리를 끌어내리지 못한 것은 그만큼 중앙은행이 지금보다 더 공격적으로 움직여줄 것을 시장이 요구하고 있는 것으로 해석하고 있다. 연준 입장에서는 별다른 효과 없이 국채를 더 매수하고, 유동성만 늘리면서 부담만 키우는 셈.

실제로 연준은 다음 달 2000억달러의 신규 국채 발행을 예정하고 있으며, 연준이 매주 평균 120억달러의 국채를 매입하더라도 물량공급이 더 늘어나게 돼 금리를 더욱 압박할 수밖에 없다.

윌리엄 오도니엘 UBS 스트레티지스트는 "시장이 연준과 (양쪽 모두 파국으로 치닫는) 일종의 `치킨게임`을 하고 있다"며 "연준이 더 많은 채권을 매입하길 원하고 있고, 물량압박이 금리를 띄우면서 연준을 억지로 더 움직이게 만들 수 있다"고 지적했다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)