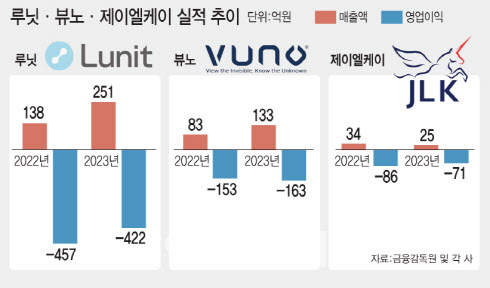

회사는 4분기부터 인공지능(AI) 기기의 비급여 적용으로 매출이 늘어날 것이라고 공표했지만, 결과적으로 기대에 미치지 못한 상황이다. 연간 매출도 전년보다 떨어졌다. 루닛(328130), 뷰노(338220)가 연일 최대 매출을 경신하는 것과 대조적이다.

20일 금융감독원 전자공시시스템에 따르면 제이엘케이는 지난 4분기 약 10억원의 매출을 올리며 작년 1분기 수준에 머물렀다. 4분기부터 뇌경색 진단 AI 솔루션 비급여 매출 본격적으로 나오며 매출이 크게 오를 것이라고 회사 측이 예고했지만 결과가 다르게 나온 것이다.

작년 전체 매출도 24억9000만원으로 전년대비 27% 감소했다. 경쟁사인 루닛(328130)과 뷰노(338220)가 작년 각각 251억원, 133억원의 매출로 크게 성장한 것과 대비된다.

|

2028년 제이엘케이가 국내에서 달성하겠다고 밝힌 매출 규모는 1200억원, 같은 시기 국내 뇌졸중 관련 의료기관 목표 점유율은 85%이다. 해외까지 포함하면 4년 안에 6000억원의 매출을 올리는 것이 목표다.

작년 매출 전년보다 27% 하락...주된 이유는

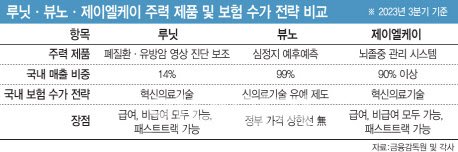

제이엘케이의 주력 상품은 전주기 뇌졸중 관리 시스템 ‘메디허브 스트로크’다. 이는 JBS-01K부터 ‘JBS-03K’(허혈성 뇌졸중 진행 예측) ‘JBS-04K’(뇌출혈 검출), ‘JBS-05K’(뇌경색 조기 검출), ‘JBS-06~09K’(초급성기 뇌경색 분석) 등 10종 이상의 AI 솔루션을 묶은 것이다. 뇌출혈이나 뇌경색 등 뇌졸중 전반에 대한 검출 및 관리 서비스를 공급하고 있다. 이밖에도 회사는 유방암(JBD 시리즈), 전립선암(JPC-01K), 폐질환(JLD-01K), 치매(ATROSCAN) 등 진단 및 분석 AI를 다양하게 개발해 사업화하고 있다.

작년의 경우 3분기까지 해외 매출은 없었다.

작년 매출이 오히려 줄어든 원인은 무엇일까. 회사 측은 급여코드를 받는 것이 연기되며 12월 중순부터 병원 매출이 반영됐다고 설명했다.

제이엘케이 관계자는 “의료 AI 분야의 수가가 처음 만들어지는 과정이다 보니 정부 부처와 협의해 실증임상 절차를 추가로 진행하게 됐고, 작년 12월 23일에 보건복지부 정식 보험 수가 코드를 부여 받아 보급을 시작했다”며 “이에 따라 부득이하게 전년도 4분기 매출에 반영 되지 못했다”고 했다.

회사 측에 따르면 100여개 병원에 납품이 되었기 때문에 올해 1분기에는 매출이 상승할 것으로 예상된다. 제이엘케이 관계자는 “2024년 1분기 100여개의 병원 원무과, 보험과, 진료과 등에 실제 워킹 및 과금이 가능한 셋업절차가 마무리되고 있고, 추가 병원 계약도 급속히 진행되고 있다”며 “이에 따라 올해 2분기에 본격적인 매출이 시작돼 상승폭이 점점 확대될 것으로 기대하고 있으며, 국내 의료 현장에서 인공지능 솔루션의 활용이 커질 것으로 예측한다”고 말했다.

루닛, 뷰노에 비해 더딘 상승세...목표 매출 달성 가능성은

하지만 회사 측은 오히려 장점도 있다고 주장했다. 그 근거로 가격이 저렴하여 의사들이 부담없이 환자에게 자유롭게 처방할 수 있어서 사용량이 많아 진다는 점을 들었다.

제이엘케이 관계자는 “비급여 시장에서의 JBS-01K 1개 솔루션의 포텐셜은 약 400억원 시장으로 예상된다”며 “당사는 전주기 뇌졸중 솔루션을 12개를 보유하고 있으며, 모든 솔루션을 혁신의료기기통과를 위해 꾸준하게 허가를 진행하고 있다. 따라서 더 많은 솔루션이 비급여 보험수가를 취득할 것으로 예상하고 있다”고 강조했다.

|

회사 관계자는 “이는 비급여 시장을 제외하고 큰 매출 포텐셜을 가지고 있다”며 “따라서 국내에서 2028년까지 1000억원의 매출은 문제 없다고 판단된다”고 말했다. 해외 목표도 비슷한 이유에서 달성 가능하다는 입장이다. 4년 후 제이엘케이가 거두겠다고 약속한 해외 매출 목표는 약 5000억원이다.

해외 매출의 근거는 미국에서 AI뇌졸중 경쟁사인 ‘Viz.AI’사, ‘Raphid AI’사의 실적이 근간이다. Viz.AI사의 경우는 미국의 보험수가가 적용되는 원년인 2022년에 약 1000억원의 매출을 기록했으며, 2023년 매출은 아직 발표되지 않았으나 2022년 대비 3~4배 성장을 예상하고 있다는 게 회사 측 설명이다. 해당 제품은 작년 기준 약 1500개의 병원에서 사용되고 있다.

제이엘케이 관계자는 “제이엘케이는 세계 최다 뇌졸중 전주기 솔루션(12제품)을 앞세워 2024년에만 5개 제품을 FDA에 신청한다는 목표를 가지고 미국 시장 진출을 노리고 있다”며 “세계에서 가장 큰 미국시장에서 2028년까지는 무난하게 5000억 이상의 매출을 확신한다”고 강조했다.

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토]트럼프 대툥령 당선에 환율 1400대 돌입 임박](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701513t.jpg)

![[포토] 장동규 '강한 임팩트를 구사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110700185t.jpg)

!['낭만의 차' 픽업트럭의 시대…'新시장' 도전장 낸 차는[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900153h.jpg)

![[포토]첫 홀 출발하는 임희정](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900651h.jpg)

![평생 달리다 늙으면 굶어죽는 경주퇴역마…“경찰기마대도 학대 당해”[댕냥구조대]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110900339b.jpg)