|

내년 말 3공장 완공 목표…총 생산량 27t→47t으로 확대

파미셀의 뉴클레오시드 생산량은 올해 상반기 11.97t으로 지난해 생산량(11.45t)을 넘겼다. 이는 파미셀의 1공장 생산량 13t에 인접한 수치다. 파미셀은 지난 7월 2공장을 완공하면서 뉴클레오시드 생산량을 27t으로 2배 이상 늘렸다. 같은달 파미셀은 3공장 증설을 위해 100억원을 들여 울산 온산공단 토지와 건물을 양수했다. 3공장이 완공되면 총 생산량은 47t으로 늘어날 것으로 기대하고 있다.

파미셀은 내년 말까지 3공장을 완공하는 것을 목표로 하고 있다. 내달 이사회 등을 통해 3공장 시설 투자 계획이 승인되면 완공 시점도 확정될 것으로 예상된다. 파미셀은 2018년 1공장을 준공하고, 올해 2공장을 준공하는 등 공장을 직접 건설한 경험을 쌓았기 때문에 3공장 착공에 돌입하면 1년 내 완공이 가능할 것으로 내다보고 있다.

파미셀 관계자는 “공장을 짓는데 보통 1년 정도 걸리지만, 3공장의 경우 그간의 건설 경험이 있기 때문에 1년 내에 준공할 가능성도 있다”며 “3공장 완공 시점은 내달쯤 파악할 수 있을 것”이라고 설명했다.

‘영업이익률 30% 이상’ 고부가가치 기술…수익성 개선

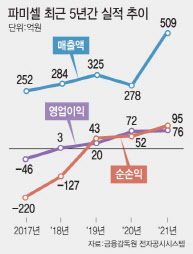

뉴클레오시드는 파미셀의 실적 개선에 상당히 기여해 왔다. 뉴클레오시드는 파미셀의 올해 3분기 누적 매출의 45.1%를 차지하면서 주요 매출원으로 자리잡은 상태다.

파미셀은 2018년 영업흑자를 내고, 2019년에는 순흑자를 낸 이후 실적 성장세를 이어가고 있다. 파미셀의 흑자 전환에는 핵산 치료제의 주원료로 쓰이는 뉴클레오시드 수요가 증가한 영향이 컸다. 뉴클레오시드의 마진이 높아 매출뿐 아니라 수익성도 개선됐다. 파미셀 관계자는 “뉴클레오시드 생산은 고부가가치 기술”이라며 “뉴클레오시드의 영업이익률은 30~40%가 넘는다”고 언급했다.

|

파미셀이 글로벌 1위 차지한 이유는?

파미셀은 지난해 말 기준으로 글로벌 뉴클레오시드 시장점유율 80%를 차지한 업체다. 뉴클레오시드 생산량 기준으로는 글로벌 1위 업체인 셈이다. 글로벌 2위 업체는 중국 업체로 추정되나 연간 생산량 등이 공개되지 않고 있다. 중국을 제외한 미국, 유럽 시장은 파미셀이 장악했다는 게 회사 측의 판단이다.

파미셀이 해당 분야에서 글로벌 1위를 차지할 수 있었던 가장 큰 이유는 글로벌 시장 규모 자체가 작기 때문인 것으로 추정된다. 글로벌 뉴클레오시드 시장은 지난해 기준 수백억원 규모로 추정될 만큼 작은 규모의 시장이다.

파미셀은 뉴클레오시드 시장은 개화 단계이기 때문에 앞으로 빠르게 성장할 것으로 내다보고 있다. 기술력이 발전하면서 DNA, 리보핵산(RNA) 단계의 신약 개발이 이뤄지면서 뉴클레오시드 기반 신약들이 지속적으로 승인 받고 있기 때문이다. 2019년 코로나19(COVID-19)가 세계적으로 유행하면서 메신저리보핵산(mRNA) 백신이 첫 허가를 획득해 상업화에 돌입하고, RNA 계열 신약들도 상업화가 임박한 상태다.

뉴클레오시드 수요 감소 대비책은?

다만 뉴클레오시드 수요가 감소할 가능성에 대해서도 어느 정도 대비는 해두고 있다. 글로벌 뉴클레오시드 수요 증가에는 코로나19 진단시약 수요가 급증한 영향도 있었기 때문이다. 파미셀은 3공장을 뉴클레오시드 외에도 mPEG와 5G 관련 첨단소재의 생산에도 활용할 수 있도록 설계할 계획이다.

mPEG는 mRNA 백신의 필수 원료로 벨기에 다국적 제약사 UCB에 공급하고 있다. 5G 관련 첨단소재는 뉴클레오시드 다음으로 파미셀의 매출을 견인하고 있는 제품이다. 5G 관련 첨단소재는 올해 3분기 누적 매출 134억원을 내며 전체 매출의 27.81%를 차지했다.

아쉬운 점은 본업인 바이오메디컬사업부의 매출액이 13억원으로 매출 비중이 2.59%에 불과하다는 점이다. 바이오케미컬사업부에서 내는 수익을 기반으로 줄기세포치료제 연구개발에 투자하는 구조다. 파미셀의 핵심 파이프라인은 알코올성 간견병 줄기세포치료제 ‘셀그램-LC’로 현재 국내 임상 3상을 진행 중이다.

파미셀 관계자는 “바이오메디컬사업부는 성장 구간에 있기 때문에 선투자 차원에서 바이오케미컬사업부의 수익을 연구개발비로 투입하고 있다”고 말했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

!["또 눈 온다"…영하 추위에 꽁꽁 언 도로, 출근길 '빨간불'[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900038b.jpg)

![[단독]검·경, '불법 영상물 보전명령 도입' 합의…주체는 검사](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900023h.jpg)