|

금융기관에서는 1차적인 중개기능보다는 종합자산관리에 초점을 맞추기 때문에 주로 PB센터와 같은 곳에서 많이 활용되고 있다.

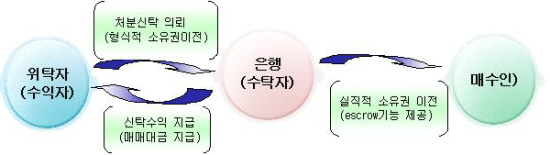

개인고객들이 이용할 수 있는 부동산신탁제도로는 관리신탁과 처분신탁이 대표적이다.

해외 장기체류나 신병, 사업영위 등으로 부동산을 직접 관리하기 어려운 경우나 부동산의 신규취득 또는 상속으로 관리경험이 부족해 대행이 필요한 경우 이용할 수 있다. 또 건물관리, 행정, 납세 등 번거러운 관리업무를 안전하게 맡기고자 하는 경우에도 도움이 된다.

|

처분신탁의 경우 대형고가의 부동산, 권리관계가 복잡해 처분에 어려움이 있거나 잔금정산까지 장기간이 소요돼 소유권관리에 안전을 요하는 경우에는 이용할 수 있다. 금융기관의 넓은 네트워크를 활용해 매수자 검색이 상대적으로 용이한 서비스다.

게다가 노후화된 건물이나 나대지등의 경우는 리모델링이나 개발에 대한 금융기관의 전문적인 컨설팅을 통해 좀더 나은 조건의 거래가 가능할 것으로 기대된다.

|

소중한 자산의 증식과 안전한 관리를 위해서는 금융자산 내에서의 안전자산과 위험자산의 포트폴리오도 중요하지만 보유 중인 재산의 전체적인 비중조절이 더욱 중요하다.

국내외 경제흐름과 시장상황에 맞춰 부동산과 금융자산, 위험자산과 안전자산간의 비중을 현재 기준으로 5년, 10년 후의 미래기준으로 해 적절히 분산하려는 노력이 필요하다.

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)