|

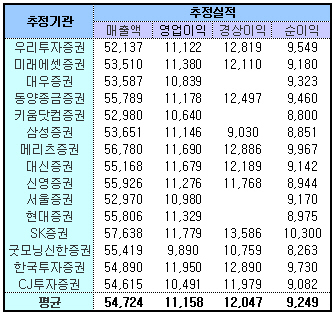

국내 15개 증권사들은 포스코가 3분기에 매출액 5조4724억원, 영업이익 1조1158억원, 순이익 9249억원을 기록했을 것으로 전망했다.

이같은 실적은 지난해 같은 기간에 비해 3.30%, 4.84%, 5.10% 각각 증가한 수치다. 다만 전분기에 비해서는 매출액이 5.88% 감소하고, 영업이익과 순이익이 각각 10.52%, 16.90% 줄어든 것이다.

전분기에 비해 실적이 줄어든 것은 3분기 세계 철강 시황이 약세였고, 계절적인 비수기를 고려한 것으로 풀이된다. 특히 추석 연휴로 인해 영업일수가 줄었다는 점도 일시적으로 실적을 악화시켰을 것이란 분석이다.

증권사들은 그러나 포스코의 3분기 예상 실적이 양호하다는 평가를 내리고 있다. 또한 일시적인 실적 부진보다는 향후 안정적인 실적 전망에 주목하고 있는 모습이다.

이은영 미래에셋증권 연구원은 "영업이익이 2006년 3분기 이후 5분기 연속 1조원을 상회하고 있다"며 "이러한 흐름은 최소한 내년 상반기까지 이어질 것으로 예상된다"고 말했다. 그는 "이처럼 안정된 영업실적이 밸류에이션을 높이는 요인"이라고 강조했다.

양기인 대우증권 연구원도 "3분기 예상 실적은 세계 철강 시황이 약세였고, 계절적인 비수기를 고려하면 양호한 영업실적"이라고 평가하면서 "철광석 가격이 2007년 9.5% 인상됐고, 2008년에도 최소 두자리수 인상이 예상돼 2007~2009년 영업이익률은 20%대가 유지될 것"이라고 점쳤다.

스테인레스(STS) 부문이 당초 우려보다 나쁘지 않을 것이란 예상도 포스코의 안정된 실적을 가늠케 했다.

그는 "이에 따라 포스코의 3분기 영업이익은 당초 시장의 예상치 보다 높은 성과를 올릴 것으로 전망된다"며 "7월과 8월 모두 월간 영업이익이 상반기 월간 평균치인 3933억원을 뛰어넘는 4000억원대에 이른 것으로 추정되고 있으며, 9월에는 추석 연휴라는 변수를 감안하더라도 추정치 수준은 가능할 것"이라고 분석했다.

김경중 삼성증권 연구원은 "STS 사업 수익성이 적절한 감산과 재고 운영 등으로 당초 우려했던 것보다 악화되지 않을 것으로 보인다"며 "여기에 7월 후판가격 인상과 제품의 부가가치 비중 확대 노력으로 일반강의 수익성도 안정적이라는 점에서 3분기 실적이 예상보다 좋을 것"이라고 진단했다.

▶ 관련기사 ◀

☞실적주 발굴은 계속된다

☞2주차 접어든 실적시즌..종목별 차별화 `주목`

☞증권사 신규 추천 종목(12일)

![[포토] 웃으며 질문에 답하는 조여정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200074t.jpg)

![[포토]국정감사, '답변하는 임태희 경기도교육감'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200726t.jpg)

![[포토] 서울시 시내버스 준공영제 혁신](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200610t.jpg)

![[포토]국정감사, '질의하는 김용만 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200592t.jpg)

![[포토]고려아연 사장 "MBK·영풍, 주주 역선택 유인…사기적 공개매수"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200589t.jpg)

![[포토]국정감사, '질의에 답변하는 강혜경 씨'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102101082t.jpg)

![[포토]참사현장을 청소하는 유가족](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100912t.jpg)

![[포토]국정감사, '답변하는 한기정 공정위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100905t.jpg)

![[포토] 통합 회동하는 홍준표 대구시장과 이철우 경북도지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100847t.jpg)

![[포토]내빈들에게 인사하는 이중근 노인회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100735t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)

![‘트럼프 트레이드’에 환율 1380원 돌파…당국 “긴밀 모니터링”[외환분석]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200745b.jpg)