상장시 매출 약속 지키지 못해

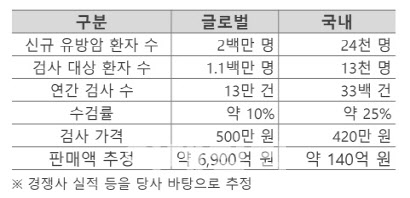

젠큐릭스의 급격한 시가총액 축소는 글로벌 자산시장 유동성이 줄어들면서 이익을 내지 못하는 기업의 가치가 절하된 영향으로 풀이된다. 젠큐릭스는 2020년 코스닥 특례상장으로 시장에 입성했다. 당시 회사측은 3년 내에 연 매출 1000억원을 달성하는 것을 목표로 내세웠다. 다만 목표 달성은 어려울 것으로 보인다. 젠큐릭스는 지난해 매출액은 30억원을 기록했다. 올해 3분기까지 누적 매출액은 19억원이다. 영업적자 기조는 유지되고 있다.

|

상장 직후 57억원에 경영권을 인수해 자회사로 편입된 체외진단장비 기업 ‘나노바이오라이프’도 젠큐릭스의 실적 턴어라운드를 가로막고 있다. 올해 3분기 기준 보고서를 보면 나노바이오라이프의 분기말 실적을 보면 약 13억원의 당기순손실을 기록한 것으로 집계됐다. 젠큐릭스 관계자는 “(나노바이오라이프)는 장비를 개발하는 회사여서 수익이 나는 단계라기 보다는 투자가 들어가야 하는 단계”라며 “현재 신규제품에 들어가는 프로젝트들이 잘 진행되고 있다”고 말했다.

투자자 입장에서 긍정적인 것은 이미 주가가 하락해 경쟁사 대비 낮은 주가다. 젠큐릭스는 올해 들어 주가가 66.84% 하락했다. 시총 기준으로는 코넥스 상장 당시보다 낮다.

내년부터는 본격적으로 매출 성장이 반영될 것이라는게 회사의 설명이다. 젠큐릭스의 주력 제품은 △유방암 예후진단 △폐암 동반진단 △간·대장암 조기진단 제품 등이다.

|

판매 제품군도 늘어난다. 회사 관계자는 “올해 가을에 신규제품 승인을 받았고, 현재 허가 심사에 들어간 제품이 3개”라며 “해외쪽도 중요하게 생각하고 있다. 유방암 예후진단검사 해외 서비스 시작이 돼 아직 규모가 크진 않지만 돈을 받고 판매를 하는 단계로 넘어갔다”고 말했다.

암 진단 제품 특성상 코로나19 등 감염병 진단 시장보다 허가에 시간이 오래 걸린다는 게 젠큐릭스의 설명이다. 회사 관계자는 “전염병과 다르게 암 발생 환자수는 꾸준히 늘고 있어, 코로나19 진단키트처럼 실적 변동성은 크지 않고 안정적으로 실적이 발생하게 될 것”이라고 설명했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)