|

[이데일리 조용찬 칼럼니스트] 2007년만 해도 중국 투자자는 증시는 10년 활황의 첫해로 “맞아 죽을지 언정 절대 팔지 않겠다(打死也不賣)”는 유행어를 만들어 내기도 했습니다. 2008년 들어 주식시장은 약세국면을 벗어나지 못하고 있지만, 중국 주식시장의 장기 발전 가능성을 의심하는 투자자는 없습니다.

중국증시는 향후 얼마나 상승할 수 있는가를 알면 계속 중국물을 보유할지, 주가가 폭락한 지금 추가로 매수할지에 관한 투자판단에 도움이 될 것입니다.

중국증시에 영향을 주는 주요변수를 일일이 열거할 수 없을 정도로 많지만, 그 중에서 향후 증시에 결정적인 영향을 미칠 변수는 아마 GDP성장률과 증권화 비율(GDP에서 시가총액이 차지하는 비율)이 아닌가 생각됩니다. 두 변수와 중국증시의 상관계수가 각각 0.74, 0.96로 매우 높습니다.

향후 10년간 중국의 평균 경제성장률은 7~8%

중국경제가 미래 10년간 연평균 GDP성장률이 7~8%, 증권화 비율이 130%에 달한다고 가정할 경우, 상하이종합주가지수는 2018년에는 15,000P에 달할 것으로 보입니다..

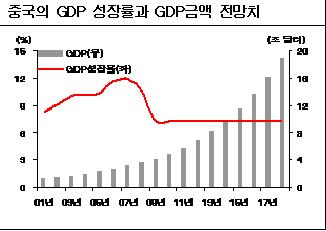

역사적으로 보면, 중국 경제는 개혁개방 이후 장기 성장세를 유지해 왔는데, 1994~2007년 연평균 성장률은 9.89%에 달했습니다. 향후에도 중국경제를 이끄는 도시화, 공업화, 세계화, 시장화는 변함이 없다면 향후 10년간 중국의 경제성장률은 7~8%를 유지할 전망입니다.

국제경험으로 보면, 1인당 GDP가 1000달러에 달했을 때, 경제는 빠른 성장국면을 보였습니다. 일본은 도쿄올림픽이 개최되기 1년 전인 1963년에 1인당 GDP는 573달러에 불과했지만, 1966년에 처음으로 1000달러를 돌파했습니다. 이후 빠른 성장국면에 들어서면서 1984년에 1만 달러를 웃돌았습니다.

아시아 다른 나라의 경제발전 과정을 살펴보면, 홍콩과 싱가포르는 1971년, 대만 1976년, 우리나라는 1977년에 1인당 GDP가 1000달러를 돌파했습니다. 이후 16년간 “아시아의 4마리 용”은 연평균 8% 이상의 고속성장세를 보였습니다.

중국은 2003년 처음으로 1인당 평균 GDP가 1000달러를 돌파한 뒤로는 경제발전의 황금국면에 들어서 있습니다. 중국정부는 2020년 GDP규모와 1인당 GDP는 2000년보다 4배로 증가시킬 계획이다. 연평균 7.3%로 성장하면 GDP규모는 2020년에는 19조 달러, 1인당 GDP는 3500달러에 달하게 될 전망입니다.

증시격언에 주식시장은 경제의 거울이라는 말이 있는데요, 경제발전이 주식시장을 이끄는 가장 강한 모멘텀이라는 뜻입니다. 중국의 경제성장률이 지금처럼 연속적이고 안정될 경우, 주식시장도 장기활황세를 탈 것은 자명해 보입니다.

2007년 12월말 중국증시의 시가총액은 32.7조 위안에 달해, 증권화 비율(GDP에서 시가총액이차지하는 비율)은 단번에 130%까지 올라갔습니다. 주식시장이 10개월째 하락조정을 받음에 따라, 현재 증권화 비율은 70% 수준에 머물고 있습니다.

2006년 주식시장이 상승하기 시작할 때 증권화 비율은 42.19% 였지만, 불과 1년 만에 130% 수준까지 급등했지만, 아직 글로벌증시 수준에 도달하지는 못한 상황입니다.

통계자료에 따르면 미국의 경우, 1990년에 증권화 비율은 53.15%에 불과했는데, 1996년 처음으로 100%를 상회한, 109.3%를 기록했습니다. 증권화 비율이 50%에서 100%까지 올라가는데 만 7년이라는 시간이 소요됐습니다. 영국과 일본과 같은 국가에서도 수년이 걸렸고, 우리나라에도 2002년 45.64%에서 2006년 108.6%까지 올라가는데 4년이 걸렸습니다.

중국이 불과 1년 만이 안된 기간에 증권화 비율은 100%를 웃돌았지만, 실제 비유통주가 전체 주식의 2/3를 차지하고 있어 아직 선진화된 증권시장은 아닙니다. 미국의 유통주 시가총액은 전체 증권시장의 94%를 차지합니다. 하지만 2007년 중국의 유통주 시가총액은 전체의 28.4%에 불과한 상황이다. 중국의 증권화 비율은 아직 선진국과는 비교할 수준이 아닙니다.

2007년말 미국의 증권화 비율은 143.93%, 영국 155.68%, 싱가포르는 108.94% 수준입니다. 향후 10년간 중국이 글로벌증시로 발전하기 위해선 자본시장을 집중육성하고 금융시스템을 완비시켜야 가능합니다. 비유통주의 유통화 수준을 70%까지 끌어올릴 경우 2018년 실제 증권화 비율은 글로벌 증권시장 수준인 130%에 달할 것으로 전망됩니다.

|

시가총액은 상하이종합주가지수와 정비례 관계

2001년부터 월별 유통주 시가총액과 상하이종합주가지수 사이엔 상관관계를 갖고 있었습니다. GDP와 증권화 비율이 같은 속도로 증가한다고 가정할 경우, 2018년이 되면 시가총액은 2007년의 3배에 달하게 되고, 상하이종합주가지수는 15,000P까지 오를 것으로 전망됩니다.

향후 10년간 주식시장을 이끌 10가지 모멘텀

(1)주식투자가 재테크의 중요한 수단으로 부상한다. 신규 상장기업수가 늘어나고, 기업들의 실적증가와 배당수익률이 높아지면서 주식투자가 각광을 받을 전망이다. 반면 부동산을 제외한 다른 대체투자상품이 없는데다 부동산마저 각종 세금중과로 투자매력을 상실해 가고 있다.

(2)증권화 비율이 계속 높아진다. 2005년 말부터 국유상업은행과 국유기업의 잇따른 상장으로 2007년말 증권화 비율은 130%를 상회했다. 현재는 70% 수준이지만, 경제발전에 따라 증권화 비율은 향후 10년간 계속 높아질 것으로 보인다.

(4)등록, 발행규정이 바뀐다. 기업공개와 관련해 정부의 심사허가제가 등록제도로 바뀌게 되고, 개인투자자의 청약 배정주식수도 많아질 것으로 보인다.

(5)완전유통화 단계에 들어선다. 2008년 4월 17일중국은 처음으로 주식제 개혁 이후 완전 유통상장회사가 탄생했다. 완전 유통회사가 늘어날수록 M&A도 증가하고 주식시장의 양극화현상이 뚜렷해질 것이다.

(6)다양한 증권시장이 개설된다. 10년간 중공업가 빠르게 진행되고, 첨단기술산업과 서비스산업이 비약적으로 발전함에 따라 주가지수선물시장, 나스닥과 같은 차스닥시장, 재산권거래시장 등의 개설이 시급해지고 있다. 또한 A주와 B주의 통합과 역외 자본시장에 대한 진출도 활발해 질 전망이다.

(7)거래소간 경쟁이 치열하다. 다양한 거래소와 중국내 주요 도시에서 증권거래소가 설립될 예정이다. 경쟁원칙에 의해, 기업들은 자유롭게 증권거래소를 선택할 수 있게 돼 거래소간 경쟁도 한층 치열해 질 전망이다.

(8)기관화 장세가 펼쳐진다. 고령화가 빠르게 진행되고, 다양한 주식시장과 상장기업 수가 늘어남에 따라 투신산업은 고속성장국면에 들어설 전망이다. 향후 투신산업은 편리하고, 빠르고, 다양한 투자상품을 출시해 재테크상품을 이끌어 갈 것이다. 또한 지하자금이 향후 합법적인 지위를 얻게 될 가능성이 높아 투신펀드 산업의 발전을 이끌 것으로 보인다. 금융파생상품의 발전도 투자수단의 다양화를 가져다 줄 것이다.

(9)대차거래제도가 정착된다. 일정한 자격요건을 갖춘 증권회사에 대해 대차거래를 실시한 뒤, 주가지수선물과 옵션 등을 도입할 계획인데, 다양한 금융상품과 투자자의 요구를 만족시켜 줄 것으로 보인다.

(10)중국의 가격결정권이 높아진다. 서브프라임 문제와 같이 미국증시의 움직임이 중국증시에 영향을 미치고 있는데, 중국 주식시장의 위상이 커질수록 중국기업의 해외증시 상장이 늘어날수록 중국증시의 움직임이 글로벌증시에 영향을 주는 시대로 바뀌게 될 전망이다.

|

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)