지난해 5대 저축은행이 벌어들인 중도상환 수수료가 600억원을 넘어선 것으로 나타났다. 코로나19 사태 속 대출 수요가 폭발하면서 저축은행 대출까지 급증했는데, 그와 동시에 만기 전 대출을 상환하려는 차주들도 늘어난 것으로 보인다.

특히, 핀테크 업체들이 너도나도 대환대출 플랫폼에 뛰어들고 있는 상황에서 이자를 아끼려는 차주들이 대출을 조기에 갈아타면서 중도상환 수수료 납부도 줄을 이은 것으로 관측된다. 금리 급등기를 맞아 정부가 대환대출 및 안심전환대출 시행을 논의하고 있는 상황이어서 더욱 주목된다.

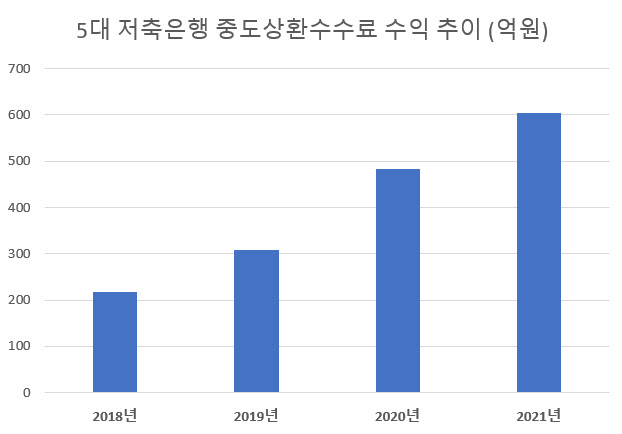

27일 금융감독원이 윤창현 국민의힘 의원실에 제출한 ‘2018~2021년 연도별 저축은행 상위 5개사(SBI·오케이·한국투자·웰컴·페퍼 저축은행) 중도상환수수료’ 자료에 따르면 지난해(2021년) 5대 저축은행이 벌어들인 중도상환수수료는 605억원으로 전년(483억원) 대비 25.1% 급증한 것으로 나타났다. 중도상환을 신청한 건수는 36만3429건으로 1년 만에 8.8% 늘어났다.

|

이들 은행의 중도상환수수료 수익은 3년새 모두 두 배 이상 급증했다. 페퍼가 224.1% 더 늘었고, 한국투자 216.2%, SBI 177.3%, 웰컴 138.6%, 오케이 121.0% 증가율을 보였다.

대환대출 수요가 늘어난 것이 저축은행의 중도상환수수료 급증의 원인이라는 분석이다. 정부가 정책적으로 중금리 대출을 지원하면서 실제 저축은행 대출 가운데 중금리 대출 비중이 늘어나고 있는데, 차주들 가운데 이 중금리대출로 갈아타려는 수요가 커졌다는 것이다.

금융당국 한 관계자는 “A저축은행에서 고금리 대출을 보유하고 있었던 차주가 B은행 중금리 대출로 대환하는 수요가 최근 높았던 것으로 보인다”면서 “최근 대환대출 플랫폼 이용도 활발해지면서 중도상환수수료를 내면서라도 대환하는 것이 유리하다고 판단하는 차주가 많았던 것으로 본다”고 전했다.

고금리 시대를 맞아 정부까지 나서 대환대출과 안심전환대출을 추진 중인 가운데, 중도상환수수료 부담을 낮출 복안이 필요하다는 지적이다.

윤창현 의원은 “정부가 취약계층의 이자부담을 덜어드리기 위해 준비중인 대환대출과 안심전환대출을 이용할 때도 중도상환수수료는 피할 수 없다”며 “일시적으로 수수료 부담을 낮춰드리면서 분할납부도 허용하는 등의 대책도 함께 마련돼야 할 것”이라고 말했다.

|

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)