|

이처럼 가장 높은 연금액을 수령받는 부부 각자의 매달 수령액은 남편은 238만원, 아내는 248만원이었다.

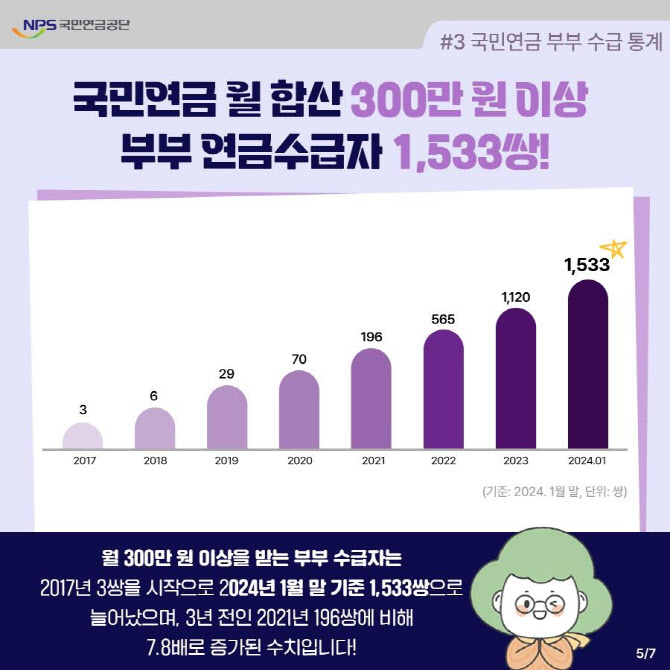

이런 부부합산 최고 금액 수령자를 포함해 다달이 300만원 이상 받는 부부 수급자는 1988년 도입된 국민연금 제도가 성숙함에 따라 잇따라 증가하고 있다.

부부합산 매달 300만원은 작년 기준 적정 노후 생활비(매달 324만원)에 달하는 금액으로 노후 생활하기에 풍족하지는 않지만, 그렇다고 아주 부족하지는 않다.

단 부부합산 평균 연금액은 지난 2019년 월 76만3000원에서 지난 1월 말 기준 매달 103만원으로 오르는 등 잇따라 증가하고 있지만, 적정 노후 생활비와 견주면 아직은 부족하다.

남편과 아내의 국민연금 수령액을 합쳐 매달 300만원이 넘는 부부 수급자는 2017년 세 쌍이 처음 나왔다.

그뒤 2018년 6쌍, 2019년 29쌍, 2020년 70쌍, 2021년 196쌍, 2022년 565쌍 등으로 확대하다가 지난 해 1120쌍으로 1000쌍을 초과했다.

한편 지난 1월 말 기준 남편과 아내가 전부 매달 국민연금을 수령해서 생활하는 전체 부부 수급자는 67만2000쌍으로 집계됐다. 2019년 말 대비 1.9 배로 상승했다.

전체 부부 수급자는 2019년 35만5000쌍, 2020년 42만7000쌍, 2021년 51만6000쌍, 2022년 62만5000쌍, 지난 해 66만9000쌍 등으로 확대됐다.

|

노령연금은 연금 수급 연령에 다다랐을 경우 받는 일반적 형태의 국민연금을 말한다.

따라서 ‘부부 모두 국민연금에 들더라도 노후에 한 명만 연금을 탈 수 있을 뿐이어서 부부가 모두 국민연금에 가입하면 손해’라는 생각은 오해다.

다만 부부가 각자 노령연금을 받다가 한 사람이 먼저 숨지면 ‘중복급여 조정’으로 남은 배우자는 자신의 노령연금과 숨진 배우자가 남긴 유족연금 중에서 자신에게 유리한 한 가지를 골라야 한다.

중복급여 조정은 사회 전체의 형평성 차원에서 한 사람에게 두 가지 이상의 연금 급여 수급권이 생겼을 때 하나만 선택하도록 함으로써 더 많은 수급자에게 급여 혜택이 돌아가도록 한다는 취지다.

국민연금은 자신이 납부한 보험료만큼 받아 가는 민간 개인저축 상품과는 달리, 직장을 다니지 못해 경제적 고통을 겪을 것에 대비한 사회보험이기에 소득 재분배 기능도 갖고 있기 때문이다.

이로써 자신이 받는 노령연금보다 유족연금이 훨씬 커서 유족연금을 고르면 자신의 노령연금은 못 받고, 유족연금만 받을 수 있다.

또한 자신의 노령연금을 고르면 유족연금의 일부(30%)를 추가로 받을 수 있다.

유족연금은 국민연금 가입자나 가입자였던 사람이나 노령연금 수급권자나 장애등급 2급 이상 장애 연금 수급권자가 사망하면 이들에 의존해온 유족이 생계를 계속 유지할 수 있도록 지급하는 연금 급여다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]황유민,매치 승리가 보인다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600201h.jpg)