메가젠, 1분기 실적 급성장하며 단숨에 2위 등극

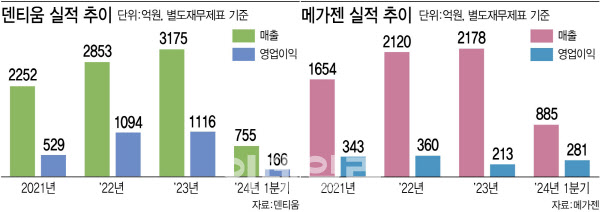

18일 금융감독원 전자공시시스템에 따르면 덴티움의 올해 1분기 별도재무제표 기준 매출은 755억원으로 같은 기간 메가젠임플란트의 매출(885억원)보다 적었다. 같은 기간 영업이익도 165억원으로 281억원을 기록한 메가젠보다 뒤처졌다. 연결재무제표 기준으로도 덴티움의 매출은 827억원, 영업이익은 192억원으로 메가젠보다 저조한 실적을 기록했다.

|

메가젠의 올해 1분기 매출은 전년 동기 대비 77%나 증가했다. 같은 기간 영업이익은 25억원에서 281억원으로 11.1배 급증했다. 메가젠의 1분기 영업이익 281억원은 지난해 연간 영업이익(213억원)을 초과한 수치다.

이처럼 메가젠의 매출과 영업이익이 급증한 배경으로는 △신제품 ‘ARi®’(AnyRidge Incisor), ‘BD 커프 임플란트’(BD Cuff™ Implant) 등의 국내 출시 △블루다이아몬드 임플란트의 판매 증가 △치과 유니트 체어 ‘N2 유니트 체어’(N2 Unit Chair)의 꾸준한 성장세 △해외 투자법인의 성장 등이 손꼽혔다.

메가젠은 올해 1분기 기준으로 전체 매출의 82%가 수출에서 발생하고 있다. 특히 메가젠은 국내 임플란트업체 중 2013년부터 지난해까지 11년 연속 유럽 수출 1위, 2020년부터 3년 연속 미국 수출 1위를 차지해온 업체다. 이미 미국과 유럽 수출의 강자였기 때문에 최근 동유럽, 중동, 중국 시장 점유율이 크게 확장한 것이 이번 실적 급증에 도움이 됐다.

이처럼 글로벌 시장에서 굳건한 입지를 확보한 데에는 △혁신적인 기술력과 R&D 역량 △교육·마케팅 활동 △설비 증설을 통한 생산능력 확대·물류 안정화 등이 영향을 미쳤다.

메가젠의 기술력은 특허 기술과 이를 바탕으로 개발된 혁신 제품 등을 통해 드러난다. 메가젠은 임플란트 고정체 표면에 칼슘을 증착 시킨 ‘엑스피드(XPEED) 표면처리 기술’과 골융합 기간을 단축시켜주는 날카로운 칼날 모양의 나사선을 가진 ‘나이프스레드(KnifeThread) 디자인’으로 높은 초기 고정력 확보를 통해 치유 기간을 단축하는 특허 기술을 보유하고 있다.

메가젠의 스테디셀러로는 임플란트로 기존 임플란트 대비 200% 강한 임플란트인 블루다이아몬드가 있다. 블루다이아몬드는 ‘강한 임플란트보다도 강한 임플란트’를 모토로 꾸준히 판매량을 늘린 것은 물론, 미국 시장 입지를 강화하는 데도 중요한 역할을 했다. 신제품인 ARi®는 미국 식품의약국(FDA) 승인을 획득해 올해부터 미국 판매가 가능해졌다. ARi®는 새로운 개념의 전치부(앞니 부분) 치료를 위한 임플란트로 복잡한 수술을 단순화할 수 있어 국내 출시 직후 폭발적인 반응을 얻었던 제품이다.

또한 글로벌 임상 교육기관인 MINEC(MegaGen International Network of Education & Clinical Research)을 운영해 전 세계 치과 임상의들을 위한 최적의 임상 교육 시스템을 제공하고, 국제 심포지움을 정기적으로 개최해왔다. 성서5차산업단지 내 본사 인근 부지 1만1893㎡에 제2공장을 증설해 유닛체어 생산 효율성을 향상시킨 것도 경쟁력 강화에 기여했다.

국내 임플란트 2위 역전극, 일시적일까?

관전 포인트는 앞으로도 이러한 판세가 유지될 것인가다. 연간 실적으로 봤을 때 덴티움과 메가젠의 차이가 큰 만큼, 단기간에 따라잡기는 어려울 수 있다는 분석도 나온다. 올해 상반기까지는 덴티움이 실적이 저조할 것으로 예상되는 가운데 메가젠이 얼마나 실적을 더 끌어올릴지가 관건이다.

일단 덴티움은 2분기에도 고전할 것으로 예상된다. 1분기에 시장기대치(컨센서스)를 하회하는 실적을 공개한 데 이어 2분기에도 최근 하향된 컨센서스보다 낮은 실적을 기록할 것으로 우려되기 때문이다. 지난달 덴티움의 중국향 선적이 감소한 상황인데다 러시아향 물량은 올해 3분기로 이연될 전망이다.

김민정 DS인베스트먼트 연구원은 “올해 2분기 덴티움 실적은 최근 하향된 컨센서스보다 소폭 하회할 전망”이라며 “덴티움 실적 성장의 핵심을 담당하는 중국·러시아 지역 매출이 소폭 쉬어감에 따른 것”이라고 말했다. 김 연구원은 “2분기는 다시 30% 초반의 영업이익률을 회복할 것으로 전망되며, 러시아향 매출은 3분기로 이연됐기 때문에 연간 선적 물량에는 변동이 없다”고 강조했다.

연간 실적 기준으로 봤을 때에는 올해 내에 메가젠이 덴티움을 앞설 수 있을지는 단정짓기 어렵다. 덴티움의 최근 3년간 별도 기준 매출은 2021년 2252억원→2022년 2853억원→2023년 3175억원으로 2000억원 초반인 메가젠의 연매출을 훌쩍 앞서고 있다. 같은 기간 메가젠의 매출은 1654억원→2120억원→2178억원 수준이다.

덴티움의 연간 영업이익은 2021년 529억원→2022년 1094억원→2023년 1116억원으로 같은 기간 영업이익률은 23.5%→38.3%→35.2%에 달한다. 같은 기간 메가젠의 영업이익은 343억원→360억원→213억원으로 상당히 낮다. 같은 기간 영업이익률이 20.7%→17%→9.3%로 줄고 있다는 점도 눈에 띈다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

!["불 없이 마라탕을 끓인다고?" 캠핑족 사로잡는 이것[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700107b.jpg)

![[단독]"불닭떡볶이는 못 참지" 美 홀린 매운맛…월마트 입점](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700135h.jpg)

!['불효자 상속 전략'을 아시나요? 상속세 줄이는 꿀팁[상속의 신]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700112h.jpg)