![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

앞서 23일 테슬라는 장마감 후 1분기 실적을 공개했다. 매출액은 전년대비 9% 감소한 213억달러로 예상치 222억7000만달러를 크게 밑돌았다. 이는 2012년 이후 최대 매출 감소폭이기도 하다.

조정 주당순이익(EPS)은 전년대비 48% 급감한 0.45달러로 예상치 0.49달러를 밑돌았다. 총마진도 전년대비 1.9%포인트 하락한 17.4%에 그쳤다.

투자자들은 이러한 실적보다 일론 머스크의 메시지에 반응했다. 일론 머스크는 “올해 말은 아니어도 내년 초 새로운 모델(모델2) 생산을 시작할 것”이라며 “올해 생산량 성장세는 눈에 띄게 둔화하겠지만 새로운 모델 출시가 시작되면 50%의 성장 목표를 달성할 수 있을 것”이라고 말했다. 이는 연간 300만대 생산을 의미한다. 그는 이어 “새로운 모델 출시 가속화를 위해 새로운 제조 라인에 투자하기 전 현재 생산 능력을 완전히 활용키로 했다”며 이를 ‘효율적 생산’으로 자평했다.

이 밖에도 완전자율주행(FSD) 기능의 라이선스 판매와 관련해 주요 자동차 제조업체와 협상 중이라는 사실도 공개했다.

뱅크오브아메리카의 존 머피 애널리스트는 이 같은 메시지에 긍정적으로 화답했다. 투자의견을 종전 ‘중립’에서 ‘매수’로 높였다. 실적 부진에도 목표주가 220달러를 유지했다. 그는 “테슬라는 팩트와 합리적인 설명을 통해 최근의 부정적 촉매제를 완전히 해소시켰다”며 “새로운 모델 출시 전까지 판매량 성장이 둔화하겠지만 이 기간 가격 인하로 판매량을 뒷받침할 수 있을 것”으로 평가했다. 이어 “가격 인하에도 비용 절감 노력으로 걱정했던 것보다 훨씬 나은 마진을 기록했다”고 평가했다. 존 머피는 “예상보다 빠르고 효율적으로 출시될 신차 모멘텀과 8월로 예정된 로보택시 이벤트, 인력 구조조정 등 비용절감, FSD 라이선스 가능성 등 긍정적인 촉매제가 형성되고 있다”고 강조했다.

|

특히 저가형 모델 출시 가속화 약속이 투자자에게 더 큰 고통을 초래할 수 있다는 의견마저 나왔다. 저가형 모델의 가격 정보를 제공하지 않았다는 점에서 당초 예상됐던 2만5000달러보다 가격이 높게 책정될 수 있고, 이 경우 중국 비야디(BYD)와의 경쟁이 힘들 것이란 평가다. 비야디는 1만달러 미만으로 시작하는 소형 전기차를 이미 판매 중이다.

실제 테슬라는 주주 서한을 통해 “업데이트로 인해 이전에 기대했던 것보다 비용 절감 효과가 적을 수 있다”고 전했다. 테슬라는 혁신적인 언박스형 제조 전략을 기반으로 생산 비용을 절반으로 줄일 수 있다고 자신한 바 있다. 이러한 계획이 일부 흔들리고 있다는 얘기다.

UBS의 조셉 스파크는 “테슬라의 메시지는 완전히 새로운 질문을 일으켰다”며 “새로운 모델이 많은 측면에서 여전히 유동적인 상황으로 판단되며 내년 초라는 출시 일정에 대해서도 의구심이 든다”고 말했다. 이어 “언박스형 제조 전략에 대해 보여줄 것이 많은지도 궁금하다”며 “생각보다 어려운 것임을 시사했고 이는 결국 비용 절감도 제한적일 수 있다는 의미”라고 해석했다.

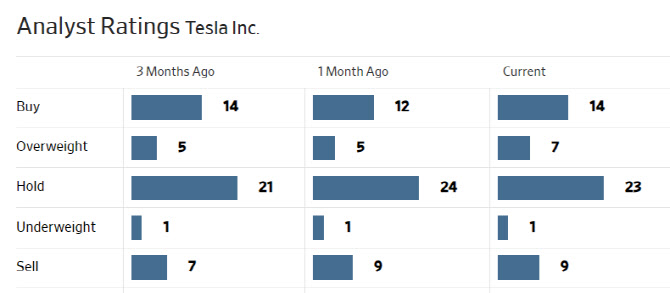

한편 월가에서 테슬라에 대해 투자의견을 제시한 애널리스트는 총 54명으로 이 중 21명(39%)이 매수 의견을 유지하고 있다. 평균 목표주가는 185.8달러로 이날 종가보다 14.6% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![조용하고 강력하다…‘도시형 프리미엄 SUV’ 렉서스 RX 450h+[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500019t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)