|

31일부터 소득 대비 원리금 70% 넘으면 ‘위험대출’

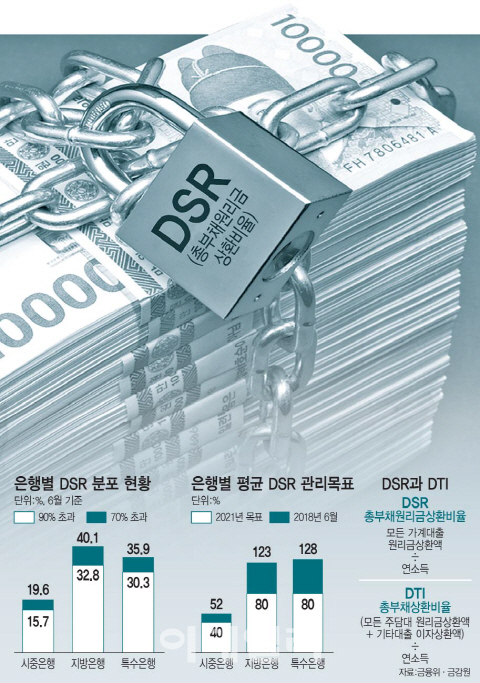

18일 금융위원회에 따르면 은행권은 오는 31일부터 대출자의 총부채원리금상환비율(DSR)이 70%를 초과하는 경우 ‘위험 대출’로 분류해 대출 심사를 강화할 예정이다. DSR은 대출자의 소득 대비 모든 대출의 원금과 이자 상환액의 비율이다. 은행이 금융권 최초로 DSR을 본격적인 대출 관리 지표로 활용하는 것이다.

앞으로 KB국민은행·우리은행을 비롯한 시중은행은 주택담보대출·신용대출 같은 신규 가계 대출을 취급할 때 DSR이 70%를 넘는 고DSR 대출 금액을 전체 신규 대출액의 15% 이내로 관리해야 한다. 지방은행은 30%, 농협·수협 등 특수은행은 25% 이내로만 취급할 수 있다.

은행권의 지난 6월 기준 신규 대출 취급액 중 고DSR 대출액 비중은 시중은행이 19.6%, 지방은행이 40.1%, 특수은행이 35.9% 수준이다. 시중은행은 당장 다음 달부터 고DSR 비율을 5%포인트, 지방이나 특수은행의 경우 10%포인트가량 낮춰야한다. 6월 은행권 신규 대출자 중 DSR이 70%를 초과하는 대출자가 전체의 약 23.7% 정도였다. 신규 대출자 네 명 중 한 명은 새 DSR 규제 영향을 받을 수 있다는 뜻이다.

또 시중은행은 오는 2021년까지 평균 DSR을 40%, 지방은행 등은 80%로 낮춰야 한다. 지난 6월 말 기준 시중은행의 평균 DSR은 52%, 지방은행은 123%, 특수은행은 128%인데, 평균 DSR 비율을 확 낮춰야 해 대출심사를 한층 깐깐하게 진행할 가능성이 커졌다. 금융감독원은 매달 은행이 고DSR 규제를 잘 지키는지 점검하고 3개월 단위로 목표 달성 여부를 확인할 계획이다.

은행권에서는 이 같은 DSR 규제 수위가 예상보다 높다는 평가다. 시중은행 관계자는 “애초 금융 당국이 고DSR 비율을 80%로 정할 것이라는 말이 있었던 만큼 생각보다 강한 규제”라며 “주택담보대출과 마이너스 통장 등 기존 대출이 많거나 소득이 적은 고령층 등이 돈 빌리는 데 제약을 받을 것”이라고 말했다.

금융 당국이 시장의 예상보다 강력한 대출 규제를 도입한 것은 가계 부채가 경제에 미치는 위험성이 커지고 있다는 판단 때문으로 풀이된다. 금융위 사정에 정통한 한 관계자는 “내부적으로 규제 할거면 제대로 해야 한다는 생각이 있었다”며 “윤종원 청와대 경제수석도 최근 중국 등 외부 경제 여건 변화에 따라 국내 가계 부채의 위험성이 커질 수 있다고 보고 금융위에 컨틴전시 플랜(비상 대책) 점검까지 주문한 상황”이라고 귀띔했다.

이런 분위기 속에서 가계 대출 규제는 더 강화할 전망이다. 금융위가 은행권에 이어 내년 상반기(1~6월) 중에는 저축은행, 보험회사, 신용카드사 등 제2금융권에도 DSR을 관리 지표로 도입해 시행하기로 해서다.

김태현 금융위 금융정책국장은 “(현재 7% 중반인) 가계 부채 증가율을 명목 국내총생산(GDP) 성장률 등을 고려해 2021년까지 5%대 초반으로 낮출 것”이라고 말했다.

퇴직자, 상가·오피스텔 투자 때 대출 거절 가능성↑

특히 대출을 끼고 상가나 오피스텔 등에 투자해 월세로 노후 생활 자금을 마련하려는 고령층 은퇴자도 직접적인 영향권에 들어갈 가능성이 커졌다. 현재 소득이 없는 만큼 대출받기가 쉽지 않기 때문이다.

금융위에 따르면 은행권 가계 대출 신규 취급액 중 상가·오피스텔 같은 상업용 부동산 담보 대출을 포함한 비주택 담보 대출의 평균 DSR 비율은 무려 200%를 넘었다. 전체 가계 대출의 평균 DSR 비율(72%)의 세 배다.

은행권 대출 문턱이 올라가면 한계 차주를 비롯한 금융 취약 계층이 금리가 높은 2금융권으로 내몰리는 풍선 효과도 걱정거리다.

금융 당국 관계자는 “DSR 규제가 강화하면서 은행권 전체적으로 대출이 줄어들 수 있다”면서 “대출이 거절돼 2금융권으로 이동하는 대출 수요는 불가피한 측면이 있다”고 말했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

!["지금 넣어도 수백만원 번다"…연말정산 막판 반전 꿀팁[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122100154h.jpg)