|

지난해 정기예금에만 70兆 순유입

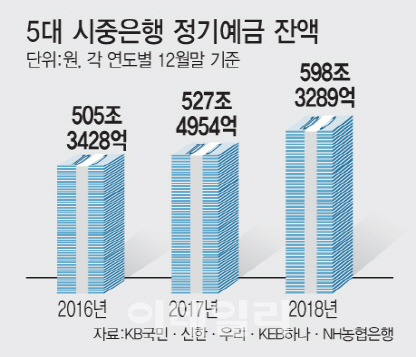

9일 은행권에 따르면 5대 시중은행인 KB국민·신한·우리·KEB하나·NH농협은행의 지난해 말 기준 정기예금 잔액은 598조3289억원으로 파악됐다. 1년 전인 2017년 말 잔액은 527조4954억원. 지난해 1년간 정기예금에 70조8335억원이 새로 순유입된 것이다.

한 해 전인 2017년 당시 정기예금 증가액(505조3428억원→527조4954억원)은 22조원 남짓에 불과했다. 지난해 순유입액(70조8335억원)이 전년(22조1526억원) 대비 50조원 가까이(48조6809억원) 늘어난 것이다.

정기예금 선호도가 높아진 이유는 여럿이다. 금융시장 불확실성이 점차 커지고 있다는 점이 첫 요인으로 꼽힌다. 조현수 우리은행 양재남금융센터 부지점장(PB팀장)은 “자산관리 전문가들마저 ‘멘붕’일 정도로 미국 금융시장이 심하게 흔들렸고 덩달아 투자자들도 흔들렸다”며 “투자자들이 웬만큼 적극적이지 않으면 예금으로 많이 옮겨갔다”고 말했다. 뉴욕증권거래소(NYSE)에서 다우존스 30 산업평균지수는 지난달 초 2만5826.43(지난달 3일) 수준이었으나 지난달 24일에는 2만1792.20까지 폭락하기도 했다.

|

지난 4일 출시된 우리은행(000030)의 120주년 특판 정기예금 상품(2조원 한도)은 주말 사이 비대면 채널을 통해서만 4분의1 이상 팔렸다. 최고금리가 연 2.6%로 높은 게 영향을 준 것으로 보인다.

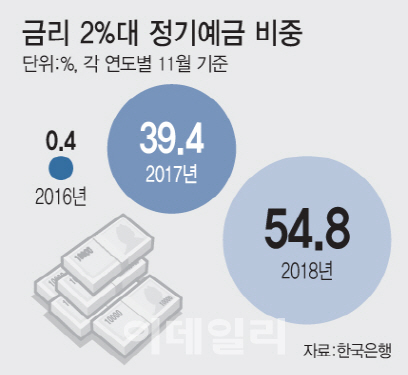

1년 기준 정기예금 중 2%대 상품은 적지 않다. 케이뱅크의 ‘코드K 정기예금’과 카카오뱅크의 ‘카카오뱅크 정기예금’ 금리는 각각 2.55%, 2.50%다. NH농협은행의 ‘왈츠회전예금2’는 2.38%에 나와 있다.

서정호 한국금융연구원 선임연구위원(전 하나금융지주 최고리스크관리책임자)은 “정기예금으로 돈이 이동하는 건 자금을 보다 안정적으로 운용하려는 수요가 커진 것”이라고 했다.

시중자금 단기 부동화 더 심화할듯

하지만 일각에서는 자금의 단기 부동화 현상이 만연할 수 있다는 주장도 나온다. 경제 전반의 수익성이 낮아진 탓에 만기가 짧은 금융상품으로 돈이 모이면서다.

안은영 신한PWM분당중앙센터 부지점장(PB팀장)은 “투자상품의 변동성이 커진 탓에 장기 투자보다는 1년 미만의 단기 상품으로 가자는 일종의 대기자금이 늘고 있다”며 “올해 미·중 무역분쟁이 화해 무드로 가고 있다고는 하지만 시장 변동성은 여전히 커서 PB 고객들도 최근 상환 때마다 안전자산을 늘리는 분위기”라고 했다.

중장기 투자처를 잃고 떠도는 돈이 많은 것은 그 자체로 경제에 리스크라는 지적도 있다. 부동산 광풍(狂風)이 불 때 자금의 쏠림현상이 나타나는 부작용이 대표적이다. 지난해 비트코인 신드롬도 같은 맥락에서 이해할 수 있다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[단독]'김홍일·배보윤 투톱에 10여명'…尹변호인단 구성 완료](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000921h.jpg)