|

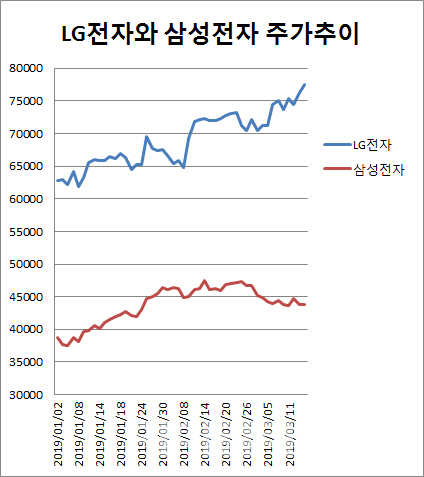

14일 마켓포인트에 따르면 LG전자는 전일대비 1.57%(1200원) 오른 7만7500원에 거래를 마쳤다. 지난 13일 2.55% 오른 데 이어 이틀연속 상승세다. 올 들어 LG전자 주가상승률(14일 종가기준)은 24.4%(1만5200원)으로 삼성전자(005930)(13.3%)나 SK하이닉스(11.2%) 대비 2배가량 높다.

KB증권은 IT업종 최선호주로 LG전자를 추천하면서 현재 IT 대형주의 유일한 투자대안으로 꼽았다. 2015년 이후 4년 연속 영업익 증가세가 이어지고 있고, 올해 사상 최대 실적이 예상된다는 이유에서다. 반면 삼성전자, SK하이닉스(000660) 등 여타 대형 IT주의 실적 컨센서스는 하향 추세가 지속되고 있다.

LG전자에게 MC 부문은 아픈 손가락이다. 올해 MC 영업적자는 6140억원가량으로 전년(7901억원)대비 22.3%(1761억원) 줄어들 전망이다. 반도체가격 하락 등 여타 IT 대형주의 부진요인이 LG전자에겐 적자사업부인 MC부문의 실적개선 요인이 되는 셈이다.

대신증권은 LG전자의 1분기 영업익이 8290억원으로 컨센서스(7756억원)를 6.9% 웃돌며 IT업종 중 군계일학을 기록할 것으로 봤다.

박강호 대신증권 연구원은 “IT업종중 반도체, 디스플레이, MLCC분야에서 가격하락으로 수익성이 하락한 가운데 LG전자는 프리미엄 제품군 비중확대, 신규제품 매출 가세로 상대적으로 양호하다”며 “자동차 전장부품(VC)사업의 매출 증가는 장기적 투자판단에 긍정적 요인”이라고 진단했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![내년으로 미뤄진 尹-트럼프 회동, 첫 만남은 언제[통실호외]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600250h.jpg)