정상적인 상황에선 국제유가 상승은 수요 증가를 뜻해 해당 업계에 호재로 여겨졌지만, 현재는 신종 코로나 바이러스 감염증(코로나19)으로 인한 경기 침체 탓에, 수요가 여전히 낮은 수준으로 판단되기 때문이다.

|

국제유가가 안정적인 상승 흐름을 보이며 마감한 것에 비하면 해당 변동폭은 더 작아 보인다. 19일(현지시간) 뉴욕상업거래소(NYMEX)에서 만기를 맞은 6월 인도분 서부 덱사스산 원유(WTI)는 전 거래일보다 2.1% 상승한 배럴당 32.50달러에 거래를 마쳤다. 지난달 20일 5월 만기를 맞은 WTI가 배럴당 마이너스(-) 37.63달러에 마감했던 것과 비교하면 큰 폭으로 상승한 셈이다.

원유를 정제해 휘발유와 경유 등의 상품을 만들어 파는 정유업계의 경우, 유가 상승 자체는 호재로 인식된다. 원유를 수입한 시점에서 판매하기까지는 대략 30~60일이 걸리는데, 해당 기간 원유가 상승한 만큼 제품 가격에 더해 판매할 수 있기 때문이다. 반면 수입했을 때에 비해 판매 시점에서 원유 가격이 하락한다면 그만큼 손해를 보게 된다. 이를 ‘래깅(Lagging) 효과’라고 한다. 한상원 대신증권 연구원은 “1분기 유가 급락에 따른 부정적인 래깅 효과가 빠르게 소멸되는 등 유가 상승 자체는 정유 업종에 긍정적이다”라고 설명했다.

그러나 정제마진 측면에서는 최악의 상황을 면치 못하고 있다. 정제마진은 석유제품 가격에서 원유 가격과 수송·운영비 등 비용을 뺀 값이다. 정유업황을 가늠할 때 대표적으로 쓰이는 ‘싱가포르 복합정제마진’은 5월 2주를 기점으로 -2.4달러를 기록해 3월 3주부터 9주 연속 마이너스 상황을 이어가고 있다.

이는 제품가격 반등 폭에 비해 원유 가격 상승이 크다는 것으로 실질적인 수요 회복이 동반되지 않은 걸로 풀이할 수 있다. 손지우 SK증권 연구원은 “환율과 래깅 효과를 반영시킨 래깅 마진을 확인해 보면 현재 1분기와 크게 다를 바 없는 상황”이라며 “2분기 대규모 적자가 발생할 가능성이 높다는 뜻으로 정유 업체가 극적 개선을 이루기 힘들다고 본다”고 설명했다.

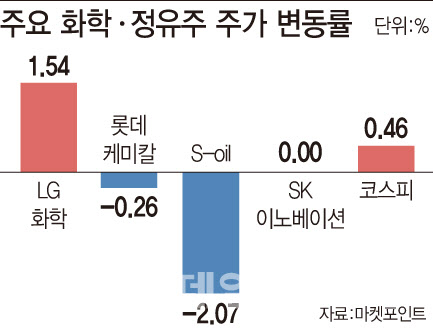

그간 석유화학 업체는 저유가 상황을 반기는 모습이었다. 국내 석유화학업계는 저유가가 지속되면 석유 제품인 나프타를 분해해 에틸렌을 생산하는 NCC 방식을 채택하고 있어 경쟁국에 비해 특수를 누릴 가능성이 크다고 제기됐다.

유가가 빠른 속도로 회복하고 있지만 연초 배럴당 60달러 수준에 도달하려면 최소 몇 년의 시간이 걸려 저유가는 장기화될 것으로 예상된다. 이효석 SK증권 연구원은 “유가 상당 밴드가 배럴당 30달러에서 35달러로 올라가긴 했지만 재고 물량을 감안하면 저유가 장기화 전망은 여전하다”라며 “제품 수요 부진 역시 당분간 지속될 것으로 이에 따른 정유나 화학업계 전망도 크게 달라지지 않는다고 본다”고 설명했다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

!['유동성 위기설' 롯데그룹…‘마지막 금융사’ 캐피탈 매각 나서나[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112501420h.jpg)