|

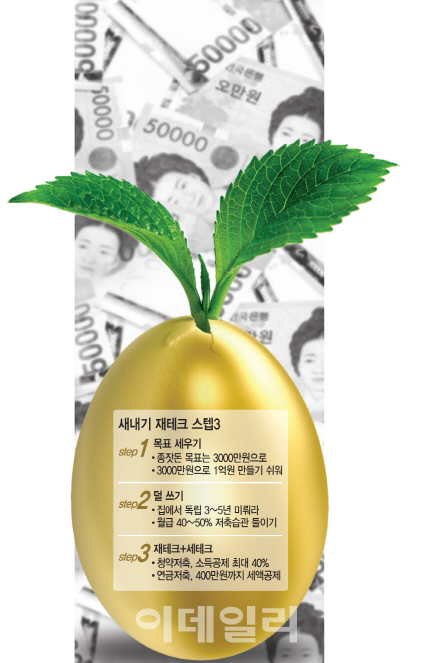

하지만 지금은 상황이 다르다. 은행권에서 이자 많이 주는 예·적금 찾아봤자 2%대다. 개인종합자산관리계좌(ISA)나 근로자 재산형성저축(재형저축) 등 서민 대상 세제우대 상품이 있긴 하지만 근로자우대적금에 비하면 혜택이 약하다. 그래도 할 수 없다. 시간이 더 걸려도 꾸준히 모아서 종잣돈 만들어야 더 높은 수익률을 위해 굴릴 수 있다. 새내기 직장인의 재테크 출발선은 덜 쓰고 더 모으는 것이다.

◇특명 3000만원을 모아라

지난해 청년 실업률이 9.8%로 사상 최고를 기록한 가운데 새내기 직장인들은 그 어느 때보다 치열한 경쟁을 뚫고 ‘취준생’(취업준비생) 타이틀을 벗었다. 이제 부모님집에서 독립해 자취도 해보고, 해외 여행도 가고, 신형 스마트폰도 둘러보며 취업 성공의 달콤함을 느껴볼까 싶은데 재테크 전문가들은 입을 모아 말한다. “이제 시작이에요”

종잣돈을 모으기 위한 윤 대표의 추천은 다름 아닌 ‘덜 쓰기’다. 입사 후 적어도 5년 동안은 부모님과 함께 살며 생활비를 줄이는 등 나가는 지출 규모를 줄여야 한다고 조언한다.

연광희 신한은행 PWM잠실센터 팀장도 “학자금 대출 상환이나 생활비 등 지출이 있을 수밖에 없지만 월급의 40~50%는 먼저 저축하는 습관을 들이는 것이 필요하다”고 강조했다. 연 팀장은 “지출 후 남는 금액을 저축해야겠다고 생각하면 사회 초년생의 적은 월급에 결국 남는 돈은 없다”며 ‘선(先) 저축 후(後) 지출’을 추천했다. 그는 “어느 정도 종잣돈이 모인다면 낮은 금리의 예·적금에서 벗어나 주가연계증권(ELS) 등 수익률을 높일 수 있는 상품을 적극적으로 찾아봐야 한다”고 덧붙였다.

◇재테크보단 세테크

그가 새내기 직장인들에게 추천한 상품들은 청약저축, 연금저축 등이다. 주택 분양의 우선권을 얻을 수 있는 주택청약종합저축통장은 소득공제 혜택이 최대 40%까지 가능하다. 주택 청약 당첨 시까지 월 2만원에서 50만원 이내에 자유롭게 저축이 가능해 내집 마련은 물론 소득공제용으로 새내기 직장인들의 필수 상품 중 하나다.

또다른 세테크 상품인 연금저축 상품은 매년 1800만원까지 납입할 수 있고 그 중 400만원 한도 내에서는 세액공제가 된다. 은행과 증권사, 보험사 등에서 취급하는 연금저축은 취급 기관에 따라 납입방법이나 수익률, 연금 지급기간 등이 달라진다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)