|

[이데일리 이승현 기자] 경제계의 숙원사업인 ‘데이터 3법’이 국회를 통과했다. 법안이 발의된 지 1년 3개월 만이다. ‘4차 산업혁명의 쌀’로 불리는 방대한 양의 데이터를 금융과 산업분야에 적극적으로 활용할 수 있는 길이 열렸다.

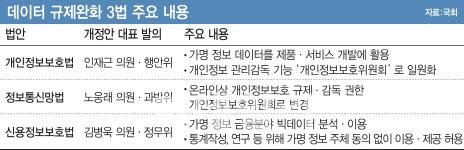

국회는 9일 본회의를 열어 개인정보보호법·신용정보법·정보통신망법 개정안 등 데이터 3법을 표결을 거쳐 최종 통과시켰다. 여당은 지난 2018년 11월 당론으로 법안을 발의했다.

데이터 3법은 ‘가명정보’를 이용해 데이터 활용을 높이고, 이를 기반으로 ‘마이 데이터(My Data) 산업’을 도입하는 게 핵심 내용이다.

문재인 대통령 지난 2018년 “데이터는 미래의 석유”라며 ‘데이터 경제’로의 전환을 선언했다. 이후 정부와 여당은 관련 법 개정을 적극 추진해왔다. 그러나 정치권에 발목을 잡혔다. 여야 갈등과 개인정보 이용의 오·남용 우려가 불거지면서 1년 넘게 별 진척을 보이지 않았다. 하지만 경제계의 요구가 빗발치면서 지난해 말부터 논의가 다시 시작됐고, 이날 마침내 국회의 문턱을 넘었다.

또 이 과정에서 소비자는 은행·카드·보험사·통신 등 민간회사와 공공기관에 흩어져 있는 본인 정보를 제3자에게 제공토록 요구할 수 있는 ‘개인신용정보 이동권’이 도입된다. 자신의 데이터를 스스로 관리할 수 있도록 한다는 취지다. 이른바 ‘마이 데이터 산업’이 가능해지는 것이다. 소비자는 이를 통해 자신의 정보를 한 번에 파악할 수 있고 마이 데이터 사업자에 재무컨설팅이나 자산관리 서비스 등 신용정보관리 업무를 맡길 수 있다. 사업자는 빅데이터 기반의 개인정보 분석으로 맞춤형 금융 상품과 서비스를 추천할 수 있다. 개인의 금융 정보는 물론 통신과 유통 등 데이터까지 분석한 맞춤형 보험상품이 나올 수 있다. 은행과 보험 등 금융권은 마이 데이터 산업에 주도적으로 참여하겠다고 공언한 상태다.

신용정보업(CB업)의 틀도 바뀐다. 데이터 3법 통과로 통신요금 등 비금융정보로도 개인의 신용을 평가하는 ‘비금융정보 전문CB’가 가능해진다. 대출이 없고 신용카드도 쓰지 않아 금융이력이 없는 이른바 ‘씬 파일러’(thin filer) 소비자도 비금융 정보를 통해 금융시장에 접근할 수 있는 길이 생긴다. 지난해 상반기 기준 금융이력 부족자는 1289만7711명으로 전체 신용등급 산정 대상자 4638만7433명의 27.8%에 이른다.

또한 개입 사업의 매출 실적이나 사업성 평가 등에 초점을 맞춰 신용을 평가하는 ‘개인사업자CB’도 신설된다. 신용카드사는 이 분야에 진출할 수 있다.

금융권과 산업계는 신성장동력 확보를 위해 데이터 3법의 신속한 통과를 강력히 요구해왔다. 선진국들이 법적·제도적 기반 마련으로 데이터 산업에서 속도를 내고 있는 상황에서 우리는 경쟁에서 뒤처져 있었기 때문이다. 최근 수년간 미국 ‘빅데이터 R&D 전략계획’, 유럽연합 ‘유럽 데이터경제 육성’, 일본 ‘Society 5.0’, 중국 ‘빅데이터 산업발전계획’ 등 주요 선진국은 대규모 프로젝트를 통해 데이터 산업에 적극 나섰다.

은성수 금융위원장도 올해 범금융기관 신년인사회에서 “금융위는 혁신금융과 포용금융의 확산을 위해 매진할 것”이라며 “데이터 3법의 국회 통과를 부탁드린다”고 말했다.

법안에는 보완책이 마련돼 있다. 비식별화한 정보의 재식별을 금지하고 개인정보 유출 또는 오용 시 형사처벌이나 매출 대비 과징금 부과 등의 규정이 있다. 정보유출 등 피해발생 시 징벌적 손해배상액은 기존 3배에서 5배로 높였다.

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)