|

[이데일리 함정선 기자] 건강보험료율 인상에 이어 장기요양보험료까지 인상되며 가입자와 기업이 내야 할 보험료 부담이 커지고 있다. 특히 장기요양보험은 인구구조가 변하면 가장 먼저 영향을 받는 사회보험으로, 급속한 진행되고 있는 고령화의 직격탄을 맞았다. 문제는 장기요양보험을 필요로 하는 수요는 늘어나는 반면 재원은 한정돼 재정 위기가 이어질 것이 불 보듯 뻔하다는 것. 이 때문에 앞으로도 보험료율 인상이 이어질 수밖에 없을 전망이다.

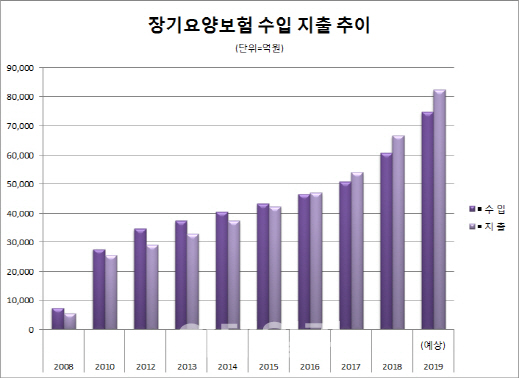

지출 확대 예측 못했나…6년간 보험료 동결로 재정 악화

내년 장기요양보험 부담은 가구당 2204원이 늘어나게 된다. 보험료율이 올해 8.51%에서 10.25%로 늘어나기 때문이다. 장기요양보험은 돌봄이 필요한 노인들의 생활 등을 돕기 위해 가사지원이나 목욕 방문 등을 제공하는 제도로, 국내에서는 지난 2008년 7월 처음 시행됐다.

예상을 깨고 우리나라의 고령화가 훨씬 더 빠르게 진행되면서 제도가 안착하기 전에 재정 문제부터 불거지고 있다. 실제 지난 2008년까지만 해도 장기요양보험의 지출은 5731억원 규모였지만 올해는 무려 8조2374억원에 이를 것으로 예상되고 있다. 이 때문에 당기수지도 지난 2016년 432억원 적자로 돌아선 이후 적자폭이 매년 증가하며 2017년 3293억원, 2018년 6101억원을 기록했고 올해는 7530억원에 이를 전망이다.

노인 인구 늘며 수급자 증가…노인 빈곤율 심화하며 본인부담도 낮춰

보험료율은 고정된 상태에서 수급자 수는 대폭 늘어났다. 2008년 21만명에 불과했던 장기요양보험 수급자수는 2016년 52만명으로 2배 이상 늘어났고 올해는 77만명에 이르고 있다. 특히 노후 대비가 제대로 되지 않아 노인 빈곤율이 심화하고 있는 것 역시 장기요양보험 재정에는 영향을 미쳤다. 노인 빈곤율이 45%를 넘어서며 장기요양 서비스를 받는 수급자의 본인부담금을 줄여주는 대상을 확대했기 때문이다.

이전에는 건강보험료 금액 순위 25% 이하에게만 본인부담을 월 최대 19만8000원으로 경감해줬지만, 지난해 8월부터는 대상을 건강보험료 금액 순위 50%로 늘렸고, 본인부담도 최대 17만1000원으로 낮췄다.

소득 대비로는 0.68%…선진국 대비로는 낮은 수준

장기요양보험료 인상은 앞으로도 지속할 수밖에 없는 구조다. 우리 사회가 고령사회를 지나 초고령사회로 빠르게 가고 있기 때문이다. 한국은 2017년 65세 인구 비율이 총인구의 14%를 넘어서는 고령사회에 진입했고 오는 2025년 쯤이면 노인인구가 20%를 넘어서는 초고령사회에 진입할 것으로 예상되고 있다. 특히 우리보다 앞서 고령화를 겪고 있는 선진국들을 보면 장기요양보험제도의 보험료율 인상은 꽤 오래 사용자와 기업 부담으로 자리를 잡게 될 전망이다.

장기요양보험료는 자기가 내고 있는 건강보험료에 장기요양보험료율을 곱해 결정하는 구조다. 올해 장기보험료율은 8.51%였으나 이를 소득 대비로 바꾸면 0.55%다. 내년 장기보험료율은 10.25%로, 소득 대비로는 0.68%다.

독일의 장기요양(간호) 보험의 올해 기준 보험료율은 3.05%에 이르고 일본의 개호보험 보험료율은 약 1.5% 수준이다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[속보]트럼프 관세 엄포에도…다우·S&P500 사상 최고치](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700069h.jpg)