|

우여곡절 끝에 재계의 숙원인 원샷법이 통과됐지만 당장 기업 전반에 걸쳐 사업재편 움직임이 봇물 터질 것으로 속단하기는 어렵다. 원샷법의 모델인 일본의 ‘산업활력법’(현 산업경쟁력강화법) 역시 연평균 40건, 16년간 총 684건의 제도 이용이 있었는데 일본기업이 120만개인 점을 감안하면 상당수는 적용이 어렵거나 활용하지 않는 셈이다. 그러나 대표적 공급과잉 업종인 조선·철강·화학·건설 등을 보유하고 있는 기업들은 발 빠른 사업재편과 함께 새로운 성장동력 확보를 위한 인수합병에 나설 것으로 보인다.

원샷법 경영권승계 목적 승인 불가

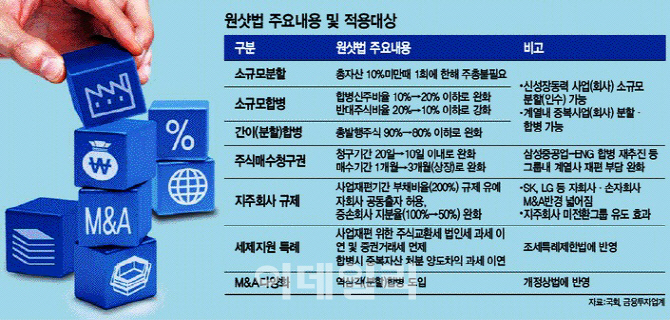

기존의 자율협약이나 워크아웃(기업구조조정 촉진법), 법정관리(통합도산법)는 부실기업을 대상으로 한 사후 구조조정이다. 기업 의사와 관계없는 강제적 성격이다. 반면 원샷법은 부실기업이 아닌 정상기업들의 선제적이고 자율적인 구조조정을 유도한다는 점이 기존제도와 다른 점이다.

원샷법은 그간 재벌 대기업을 위한 법이라는 반대논리 때문에 법 처리가 지연됐지만 여러 차례 수정과 정치적 합의를 거쳐 대기업도 적용대상이 포함했다. 사실 대기업이 포함되지 않는다면 이 법은 애초 적용대상이 애매할 수도 있었다. 공급과잉의 대표선수 격인 건설·조선 ·화학 등은 대기업 위주의 사업이기 때문이다.

중복사업·新성장산업 재편 활용 가능

|

일각에서 이 조항을 활용, 삼성전자(005930)가 삼성SDS(018260)를 소규모합병할 수 있다는 관측도 나오지만 존속회사(삼성전자) 주주 반대비율이 20%에서 10%로 강화됐기 때문에 가능성이 높지 않은 편이다. 오히려 삼성이나 LG(003550)의 경우 자동차 전장·배터리 같은 새로운 성장동력분야를 각 계열사로부터 분할·신설하는 방안을 점치기도 한다.

지주회사 규제를 완화한 것은 SK, LG, GS, CJ와 같은 법적 지주회사들에게 그동안 할 수 없었던 것을 할 수 있게 만드는 효과도 있다. 대표적으로 두 곳의 자회사가 힘을 합쳐 회사를 인수, 신사업분야에 진출하는 것이 가능하다. SK(034730)의 경우 SK텔레콤·이노베이션·네트웍스, LG는 LG전자·화학·CNS 등이 자회사다.

손자회사가 다른 회사를 인수할 때도 기존에는 지분 100%를 인수해야 했지만 50%만 살 수 있도록 했다. LG디스플레이, LG이노텍, SK하이닉스, CJ대한통운 등이 손자회사다.

이러한 지주회사 규제 완화는 특정계열사 한 곳에 집중되는 투자자금 부담을 덜어주는 동시에 다른 계열사의 기술·사업경험을 활용할 수 있도록 유도하는 효과가 있다. 다만 원샷법은 법의 효력 기한이 정해져 있는 ‘한시적 특별법’이기 때문에 사업재편기간이 종료된 후에는 공정거래법이 정한 규정대로 되돌려놓아야 한다.

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)