|

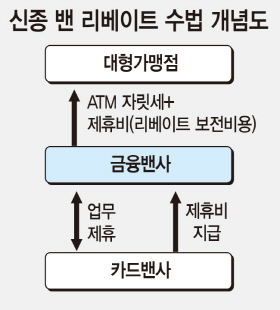

[이데일리 김동욱 기자] 대형가맹점에 대한 밴(VAN)사의 리베이트(보상금) 금지를 규정한 여신전문금융업법 시행을 앞두고 일부 밴사와 대형가맹점이 우회적으로 리베이트를 주고받을 수 있는 신종 수법을 동원해 논란이 예상된다. 법 시행 전 당국의 감독권이 미치지 않는 틈을 타 은밀하게 신종 리베이트 수법을 골몰하고 있는 셈이다.

9일 여신금융업계에 따르면 최근 일부 대형가맹점이 각 밴사에 이전처럼 리베이트를 주고받을 수 있도록 신종 방법을 찾자고 제안한 것으로 전해졌다. 이에 일부 대형 카드밴사는 리베이트를 우회로 줄 수 있는 방법을 강구해 전달한 것으로 알려졌다. 카드밴사는 계약을 맺은 가맹점에 카드 단말기를 보급하고 여기서 결제가 이뤄질 때마다 건당 100원 내외의 수수료를 카드사로부터 받는다. 그동안 밴사들은 카드사로부터 받은 수수료의 60~70%를 대형가맹점에 계약을 대가로 지급해왔다.

카드밴사들이 정부의 감시망을 피하기 위해 세운 계획은 금융밴사를 끌어들이는 것이다. 현재 금융밴사는 ATM(현금자동지급기) 거래에 필요한 결제망을 갖춰놓고 수수료 수익을 올린다. 대신 대형가맹점에 ATM기를 설치한 경우엔 ATM 거래 때마다 발생하는 수수료 일부를 가맹점에 ‘ATM 자릿세’ 명목으로 건네준다. 이는 합법적인 수수료다. 일부 카드밴사는 금융밴사와의 전략적 제휴를 통해 금융밴사가 합법적으로 가맹점에 주는 수수료를 더 보내는 식으로 리베이트를 주는 방안을 세운 것으로 알려졌다.

한 업계 고위관계자는 “금융밴사를 거느리고 있지 않는 중소형 카드밴사들은 금융밴사와의 전략적 제휴를 맺고 이런 식으로 리베이트를 주는 방안을 추진하고 있다”며 “밴사로선 리베이트를 주지 않으면 수익이 올라가 잃을 게 없지만 대형가맹점이 우회 리베이트를 요구해 울며 겨자 먹기로 나서는 측면도 있을 것”이라고 말했다.

▶ 밴사

밴사는 일종의 카드사 도우미다. 카드사와 계약을 맺은 가맹점에 카드거래에 필요한 모든 서비스를 제공한다. 예컨대 고객의 카드한도를 확인해 거래를 승인할지 여부를 판단하거나 거래내용을 기록한 전표를 수집해 카드사별로 분류하는 따위의 일을 한다. 가맹점에 단말기를 깔아주는 것도 밴사 몫이다. 밴사는 이런 일을 한 대가로 카드사로부터 수수료를 받는다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![엔비디아, 전세계 AI 장악하나…역대급 기술 공개[CES 2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010900963b.jpg)

![최태원 "SK, 엔비디아 요구 뛰어넘었다…HBM 우위 자신"[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010901091h.jpg)