HDC는 경영권 프리미엄 없이 시가보다 낮은 구주가격을 제시하는 한편 아시아나항공 2대 주주인 금호석유화학(금호석화)과 접촉하며 박 전 회장을 밀어붙이는 한편 경영권 인수 전·후의 부담을 덜 수 있는 전략을 펼치고 있다.

HDC가 계약 성사를 위해 전방위적인 압박을 가하자 수세에 몰린 박 전 회장이 금호리조트를 추가로 요구하고 나섰다. 박 전 회장 측으로서는 경영권 프리미엄 없이 시가에도 못 미치는 구주 가격을 아무런 조건 없이 받아들이면 배임 문제가 불거질 수 있는데다 아시아나항공을 제외한 금호그룹 계열사의 차입금 상환에도 문제가 발생한다. 따라서 알짜 부동산을 보유하고 있는 금호리조트까지 달라며 배수진을 쳤다는 분석이다.

|

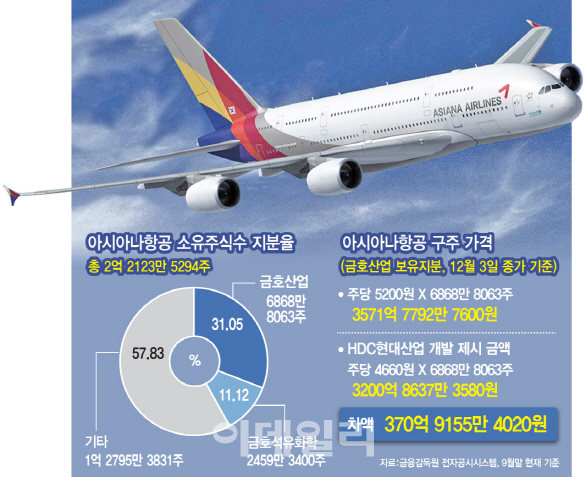

시가보다 낮은 구주 가격 제시한 HDC

3일 투자은행(IB)업계에 따르면 HDC는 박 전 회장 측에 금호산업이 보유하고 있는 아시아나항공 소유 주식 31.05%(6868만8063주)를 인수하는 대가로 3200억8637만3580원을 제시했다. 이는 주당 4660원으로 이날 아시아나항공 종가(5200원)보다 낮다.

양측은 우선협상대상자 선정 이후 이달 6일까지 계약서 작성을 위한 조정 시한을 거친 후 12일까지로 협상 기한을 정했다. HDC는 우협 지위를 끝내기 전에 협상을 마무리하고 연내 본계약(SPA)을 체결하겠다며 박 전 회장 측에 책임 있는 협상자세를 보이라고 내용증명까지 보냈다.

IB업계에서는 정몽규 회장이 박찬구 금호석화 회장에게 증자 참여 등 협조 요청을 했을 가능성이 크다고 분석한다. 2조1000억원에 이르는 신주 발행을 고려하면 아시아나항공 지분의 11.12%를 보유하고 있는 금호석화의 지분율이 5% 미만으로 희석된다. 따라서 증자 참여는 물론 박 전 회장과 수차례 대립각을 세운 금호석화를 아군으로 만들어 공동전선 구축을 제안했을 가능성이 있다는 것이다.

이번 매각을 사실상 진두지휘한 산업은행은 구주매각에 대해 방관하고 있다. 연내 매각이 가시화한데다 2조1000억원의 신주 자금을 받을 수 있기 때문이다. 금호그룹은 HDC와의 협상이 난항을 겪자 산은에 비공식적으로 2000억원가량의 신규 자금 대출 지원을 요청했지만 거절한 것으로 알려졌다.

박 전 회장 “금호리조트 달라”…HDC 통 큰 결단 필요

이러한 HDC의 전방위 압박을 돌파하기 위해 박 전 회장은 ‘금호리조트 카드’를 꺼내 들었다. 금호리조트는 금호티앤아이(48.8%)가 최대주주이며 금호티앤아이의 최대주주는 아시아나IDT이다. 즉 ‘금호리조트→금호티앤아이→아시아나IDT’의 지배구조로 연결돼 있다. 금호리조트를 통해 박 전 회장이 아시아나IDT 등에 매각 차익을 기대할 수 있다.

아울러 금호리조트는 중국 웨이하이포인트 호텔앤리조트를 비롯해 국내 6개 지역에 리조트와 골프장을 운영하고 있다. 자산총액만 약 5500억원을 넘어서는 등 알짜 부동산을 보유하고 있다는 평가다. 박 전 회장이 금호리조트를 가져갈 수 있을지는 정몽규 회장과의 협상에 달렸다는 평가다. HDC의 통 큰 결단이 필요한 상황이다.

IB업계 관계자는 “구주 가격을 제대로 받지 못하는 것을 금호리조트로 상쇄하려는 전략”이라며 “자산규모가 5500억원을 넘기 때문에 금호리조트만 가져와도 박 전 회장 측으로서는 손해 보지 않는 거래일 것”이라고 설명했다.

이어 이 관계자는 “금호그룹이 HDC에 구주 가격을 높여 달라고 요청하는 것은 박 전 회장이 보유한 지주회사 금호고속(옛 금호홀딩스)의 차입금을 상환할 자금이 부족하기 때문”이라며 “금호고속은 내년 3월 말 만기가 돌아오는 산은 대출 1300억원을 비롯해 3700억원가량의 차입금을 갚아야 하기 때문에 금호리조트를 가져온다면 상환 자금을 마련할 기회를 얻을 수 있다”고 덧붙였다.

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)