|

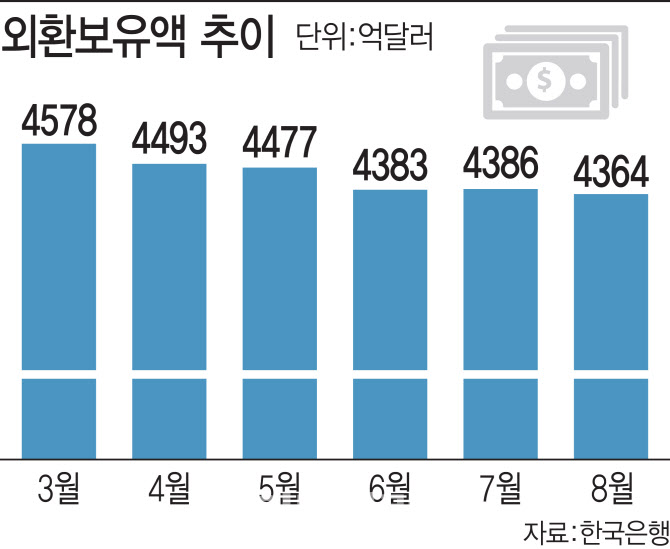

환율 급등에 대응하기 위해 외환당국이 쓸 수 있는 단기 대응책은 외환보유액을 풀어 달러 매수로 쏠린 시장 심리를 억누르는 것이 거의 유일하다. 실제로 외환보유액은 지난달 말 기준 4364억3000만달러로 전월 대비 21억8000만달러 줄었다. 지난 3월부터 6월까지 4개월 연속 감소하다가 7월 한 달 반등하는가 싶더니 환율 오름세가 확대된 8월엔 외환시장 개입 속도 조절 등으로 다시 감소세로 돌아섰다.

외환당국의 개입이 없다면 환율 상승 속도가 지금보다 2배 이상 빠를 것이란 주장이 나온다. 강삼모 동국대 경제학과 교수는 “지금 당장은 위기 수준이 아니나 1400원을 넘어서고 그 이상까지 오르게 된다면 어떻게 될지 모른다”면서 “근본적으로는 한미 통화스와프 체결을 위한 노력을 이어가야 하겠지만, 단기간에 이루기 어려운 만큼 변동성이 커질 때는 시장 심리 안정을 위해 당국이 개입할 수 있다. 경제협력기구(OECD) 국가들도 대부분 그렇게 하고 있다”고 강조했다. 하준경 한양대 경제학부 교수도 “환율의 급변동을 막는 미세조정 차원에서 외환보유액을 활용하는 게 좋을 것 같다”고 전했다.

외환시장에서도 당국의 개입 말고는 현실적으로 환율 급등세를 막을 수 있는 가용 수단이 없단 판단이 대부분이다. 김승혁 NH선물 연구원은 “당국의 속도 조절은 환율 상단을 막는 역할도 있겠지만 환율 상승 흐름을 거스를 수 없단 이유로 당국의 의지를 계속 보여주지 않는다면 환율이 40원 오를게 50원, 60원 혹은 그 이상으로 더 많이 오를 수 있단 것을 알아야 한다”고 지적했다.

조동철 한국개발연구원(KDI) 국제정책대학원 교수는 “자율변동제 환율을 채택한지 25년이 지났는데 이제는 환율이 오른다고 정부가 뭘 해야한단 생각을 바꿔야 한다”면서 “환율이 올라서 물가에 영향을 준다면 금리를 올리는 것이 맞다. 올라가는 환율을 붙잡고 있으면 자본유출만 가속화 시키는 꼴”이라고 주장했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)