|

[이데일리 최정희 기자] “금융이 산업으로 육성되고 실물경제를 지원하는 역할을 해야 하며 그 중심에는 자본시장이 있어야 한다.”

최종구 금융위원회 위원장은 4일 기자간담회에서 국내 자본시장이 부동산 프로젝트금융(PF) 위주의 보수적 영업관행에서 벗어나 스타트업(Start-up) 규모 확대(Scale-up)를 지원하는 성장자본 공급 위주로 재정비돼야 한다며 이 같이 밝혔다. 이를 위해 금융위는 연말까지 혁신기업 성장지원 태스크포스(TF)를 구성, 연말까지 세부 과제를 내놓을 계획이다.

특히 최 위원장은 스타트업 자금 지원 중에서도 회수시장 활성화를 강조했다. 최 위원장은 “지금까지 창업 초기단계를 중심으로 자금 공급이 이뤄졌는데 이러한 창업 기업들이 성장하려면 회수시장이 활성화돼야 한다”며 “이 부분이 소홀해 회수시장에 대한 실효성 있는 대책을 마련하겠다”고 말했다. 즉 바이아웃(buy-out)펀드 등 프라이빗에쿼티(PE) 또는 벤처캐피털(VC) 등이 비상장 스타트업에 투자한 후 투자금을 회수하는 선순환 구조가 정착돼야 VC 등이 또 다시 새로운 스타트업에 투자하면서 자본시장이 발전될 수 있단 설명이다.

성장사다리 강화…회수시장 공급·중개기능 확충

회수시장이 활성화되지 않다보니 VC 등이 스타트업에 투자할 당시부터 지분 투자보다는 전환사채(CB)나 신주인수권부사채(BW) 등 메자닌 형태로 투자하는 사례가 늘어나고 있다. 한국성장금융 관계자는 “펀드 만기가 보통 8년이고 투자기간이 4년, 회수기간이 4년으로 8년내 투자자에게 투자금을 돌려줘야 한다”며 “지분 투자를 했는데 주식을 다른 투자자에게 팔지 못하면 투자금을 회수하지 못하기 때문에 수익률이 낮더라도 CB 등에 투자하는 경우가 늘어나고 있다”고 말했다.

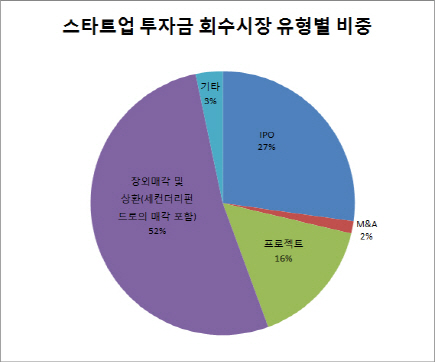

자금회수 IPO 쏠림…구주매출 규제 완화 가능성도

이를 위해선 기존 틀을 재정비하는 것도 필요하다. 국내에선 해외와 달리 투자금 회수방법으로 M&A보다 IPO 쏠림이 심하다. M&A 자체가 비상장 스타트업의 경영권 등을 매각하는 것이기 때문에 오너가 생각하는 기업가치와 투자자의 기업가치간 격차가 큰데다 정보 비대칭성 문제도 있다. 중소벤처기업부의 M&A거래정보망, 한국거래소 M&A중개 등 비상장기업에 대한 M&A 정보를 얻을 수 있는 거래망 등이 있지만 정보 비대칭성 등으로 그 성과가 미흡한 상황이다. 6월말 현재 개설된지 1년된 거래소의 M&A 중개망에는 179건의 M&A 물건이 등록돼있지만 거래가 성사된 건수는 9건에 불과했다. 이중 4건은 스팩(SPAC) 합병이었다.

이로 인해 코넥스나 코스피를 통한 IPO가 그나마 VC 등의 자금 회수방법으로 자주 활용되고 있다. 거래소는 크라우드펀딩에 성공한 기업을 KSM(KRX 스타트업 마켓)에 등록해 비상장기업이 주식을 거래할 수 있도록 하는 창구를 만들었다. 그러나 KSM 개설 이후 거래된 종목은 모헤닉게라지스와 셈스게임즈 두 종목에 불과했다. 크라우드펀딩에 성공하면 코넥스 특례 상장(펀딩규모 3억원 이상, 전문투자자 2인 포함 50인 이상) 기회가 주어지지만 지금까지 특례 상장을 통해 코넥스에 입성한 사례는 ‘0건’에 불과하다. 금융위는 이에 따라 장외 중간회수시장에 대한 정비에도 나설 계획이다.

PE 또는 VC 등이 구주매출을 통한 IPO에 나서는데도 일부 제약이 있다. 금융위가 코스닥시장의 성장자금 중개 기능 강화에 나서겠다고 밝힌 만큼 실질적인 규제 완화 등이 이뤄질지 관심이다. 코스닥 상장심사 과정에서 경영권을 위협할 정도로 구주매출을 강행하는 행위에 대해선 심사과정에서 걸러지도록 하고 있다. 거래소 관계자는 “몇 %내 구주매출만 가능하다는 식으로 제도상 제약은 없다”면서도 “구주매출로 인해 경영권이 불안정해진다면 이는 심사과정에서 걸러내고 있다”고 말했다. 그로 인해 PE들은 대개 지분의 50%미만만 구주매출을 하고 있다. PE가 30%를 갖고 1대 주주를 유지하더라도 구주매출을 통해 2대 주주가 25% 지분을 보유하게 된다면 이 역시 경영권 위협이 될 수 있단 지적이다. 그러나 금융투자업계에선 미국, 일본 등 해외에선 PE가 IPO를 할 때 100% 지분을 팔 수 있도록 돼 있는데다 의무보호예수기간에 대한 규제도 없어 투자금 회수라는 PE성격에 맞게 규제를 완화해야 한다고 주장하고 있다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]이제영,버디 성공을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500561t.jpg)

!['원조미녀' 한가인, 최초공개한 22억 고급빌라의 정체는? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100600062b.jpg)