|

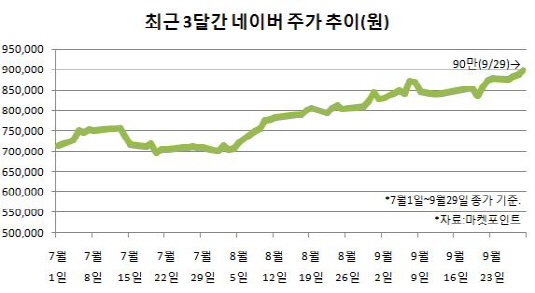

[이데일리 이명철 기자] 코스닥에서 출발한 벤처기업이 유가증권시장에서 ‘황제주’로 등극할지 기대를 모으고 있다. 인터넷·모바일 시장의 강자 NAVER(035420)(네이버)가 잇단 투자자들의 ‘러브콜’로 연일 상승세를 이어가고 있는 것이다. 자회사(라인)와 신사업(스노우)의 성장 기대감까지 반영되면서 앞으로도 주가 상승 여력이 충분하다는 게 증권가들의 예상이다.

29일 마켓포인트에 따르면 네이버 주가는 전일대비 1.47%원 오른 90만원에 마감하며 신고가를 또 경신했다. 최근 1년 내 최저 수준이었던 지난해 10월초와 비교하면 70% 가까이 올랐다. 유가증권시장 시가총액은 약 30조원으로 SK하이닉스(000660)를 제치고 4위에 올랐다. 지난 7월까지만 해도 주가는 70만원 초반에 머물렀지만 지난달 19% 급등한데 이어 이달 들어서도 꾸준한 오름세다. 8~9월에만 외국인이 5000억원 가까이 사들이면서 상승세를 주도하는 양상이다.

국내 네이버 포털은 온라인 광고의 매출이 꾸준하다. 여기에 지난해 모바일 홈페이지 개편 후 모바일 광고 매출이 성장세를 보이면서 향후 온라인 매출 비중을 넘어설 것으로 기대된다. 라인은 6월부터 퍼포먼스 AD를 시작하면서 본격 매출 성장 기대감이 커지는 양상이다. 신규 메신저인 스노우는 매월 다운로드가 1000만건씩 증가해 9월 현재 7000만건 이상을 기록 중이다. 향후 광고 접목을 통한 이익 창출 잠재력이 크다는 평가다.

▶ 관련기사 ◀

☞네이버, 영업실적 두자릿수 성장..투자의견 `매수`로 상향-대신

☞네이버, 스노우 가치 2.6조 가능…목표가 ‘100만’-삼성

☞김성태 “네이버 시가총액 최고지만 생태계 기금 출연 제로’

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)