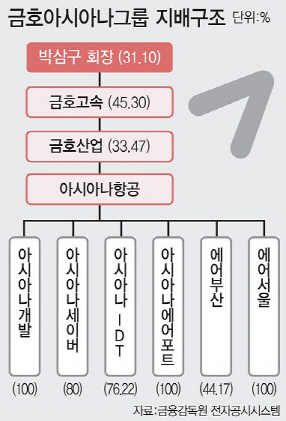

[이데일리 장순원 기자] 금호아시아나그룹이 결국 핵심 계열사인 아시아나항공을 즉시 매각(M&A)하기로 했다. 채권단에서 최대 5000억원을 지원받아 유동성 위기를 넘기기 위해서다. 아시아나항공 최대주주인 금호산업은 이날 오전 이사회 의결을 통해 아시아나항공 지분 매각을 결정했다. 금호산업은 아시아나항공 지분을 33.47% 보유하고 있다.

자구안은 금호 측의 수정제출하는 형식을 빌렸지만 채권단과 면밀한 협의 과정을 거쳤다는 점에서 채권단이 받아들일 가능성이 크다.

자구안에 따르면 금호 측은 아시아나는 물론 에어부산과 에어서울, 아시아나 IDT를 비롯한 자회사를 별도 매각하지 않기로 했다. 애초 시장에서는 아시아나의 재무구조를 개선하려 분할 매각을 예상하는 목소리가 컸으나 이와는 반대다. 자회사들이 아시아나와 밀접하게 연결돼 있고 자회사 경영권 프리미엄을 포함하면 분리매각보다는 ‘통매각’이 회사 가치를 높이 평가받을 수 있다는 판단을 한 결과다. 아시아나항공 전체 시장가격(종가 7280원 기준) 금호산업이 보유 중인 아시아나항공 지분약 5000억원 수준이다.여기에 아시아나항공 계열사까지 통 매각하고 이들에 대한 경영권 프리미엄을 붙여 매각하면 전체 매각가격은 1조원 안팎이란 얘기도 나온다.

다만, 인수자가 요청할 경우 별도 협의할 수 있다는 단서도항을 둬 길은 터놨다. 한 두개 자회사를 놓고 이견 차가 벌어져 전체 M&A를 그르치는 것을 막기 위해서다.

구주에 대한 드래그얼롱(Drag-along:동반매각요청권) 조항이 삽입된 점도 눈에 띄는 대목이다. 드래그얼롱은 소수 주주가 지배주주 지분까지 같이 3자에게 매각하도록 요구할 있는 권리다.

가능성이 크지는 않지만, 아시아나항공 매각이 틀어졌을때를 대비한 안전장치 성격이 강하다. 채권단은 아시아나 M&A를 조건으로 신규자금을 지원할 계획인데 이번에 매각이 안된다면 채권단이 출자전환 등을 통해 아시아나 지분을 일부 보유해야 하는 상황이 벌어질 수도 있다. 드래그얼롱 조항을 넣어두면 소수지분으로도 다시 M&A를 추진할 수 있다.

금호산업이 보유한 아시아나항공 상표권도 함께 넘기기로 한 것도 자구안에 포함했다. 앞서 산은이 중국계 더블스타에 금호타이어 매각을 추진하는 과정에서 금호타이어에 미련을 뒀던 박삼구 회장 측이 상표권을 빌미로 M&A를 방해했던 전례를 고려한 조치다.

![[포토]국민의힘 원내대책회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900378t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)