[이데일리 박수익 기자] 한때 재계에 사업 다변화라는 경영 기조가 유행이던 시절이 있었다. 신사업 진출이라는 명분과 함께 업종 쏠림으로 나타날 수 있는 사업구조 위험을 분산하기 위한 목적이기도 했으나 문어발식 확장이라는 비판도 받았다.

최근 재계 사업구조개편 핵심은 ‘내가 잘할 수 있는 사업’에 집중하는 것으로 바뀌고 있다. OCI가 북미법인의 한 축인 화학 계열사를 매각하고 국내에서도 제법 돈 잘 벌어들이던 계열사 OCI머티리얼즈를 팔기로 한 것도 같은 맥락이다.

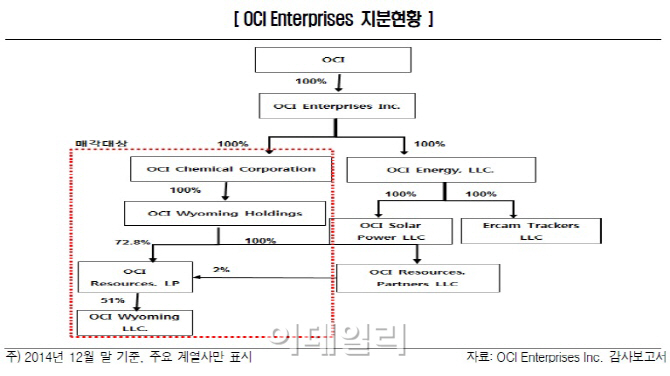

OCI가 4900억원을 받고 터키 에너지기업 지너(Ciner)에 매각하는 OCI케미칼은 북미법인의 한 축이다. OCI 북미법인은 지주회사 OCI엔터프라이즈를 중심으로 2열 종대형 구조다. 한쪽에는 OCI케미칼-OCI리소시즈로 이어지는 화학계열이 있고, 다른 한쪽에는 OCI에너지-쏠라파워로 연결되는 태양광계열이 있다.

OCI케미칼 지분 전량과 함께 뉴욕증권거래소(NYSE)에 상장된 OCI리소시즈 지분 75%, OCI와이오밍 지분 51%를 통째로 매각하면서, 2열 종대형이었던 OCI 북미법인은 태양광계열만 남는다. OCI는 지분 매각자금으로 핵심사업인 태양광, 에너지저장장치(ESS) 사업에 집중한다는 계획이다. OCI는 미국 텍사스 샌안토니오에서 400MW 규모의 알라모(Alamo) 프로젝트를 진행하고 있다.

| OCI북미법인 지분구조도(자료: 한국신용평가) |

|

OCI는 동시에 국내에서는 반도체·디스플레이 특수가스 업체 OCI머티리얼즈 매각을 위해 국내외에서 인수후보자를 물색 중이다. 매각대상 지분(49.1%)의 시장가치는 최근 주가상승으로 6600억원 수준으로 올랐고, 경영권 프리미엄을 더하면 7000~8000억원 수준이 될 전망이다. OCI머티리얼즈 매각 역시 태양광과 ESS 등에 투자할 자금 마련이 목적이다. 두회사 매각이 완료되면 1조 2000억원 안팎의 자금을 확보할 전망이다.

OCI는 계열사 지분매각이 이뤄지기 전인 지난 5월 신용등급이 ‘AA-’에서 ‘A+’로 한 단계 강등당했다. 당시 태양광 업황 회복 불확실성과 투자 확대로 인한 재무부담이 신용등급 조정의 이유였다. 태양광 업황 회복이 불확실한 상황에서 재무상황이 ‘AA-’급에는 걸맞지 않다는 평가였지만, 차입금 상환 압박을 당장 걱정해야할 정도로 재무항목이 나쁘지는 않았다.

크레디트업계에서는 이러한 상황에서 OCI가 핵심사업 투자를 위한 자금조달 방법으로 외부차입 확대를 선택하지 않고 자체조달로 우선 마련하려는 점은 긍정적으로 평가한다. 한국신용평가는 “핵심사업 관련 투자재원을 비핵심 사업부문 매각으로 자체 조달하고, 처분이익에 따른 자본여력 확충은 신용도에 긍정적”이라고 밝혔다.

다만 확실한 현금창출원(Cash Cow)를 포기하면서 태양광 사업에 집중하면서 당분간 불확실성이 커졌다는 시각도 동시에 존재한다. 한신평은 “견고한 수익창출 기반이 되어온 지분 처분으로 사업포트폴리오가 태양광 사업에 집중되는 것은 부담요인”이라며 “태양광 여건이 가시적 회복세로 전환되지 못하고 있는 상황에서 사업포트폴리오 다각화 약화, 신규 투자 확대 가능성 등 부정적 요인도 있다”고 설명했다.

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![채상욱 "불황에도 내년 상반기 집값 오르는 이유"[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801131h.jpg)