|

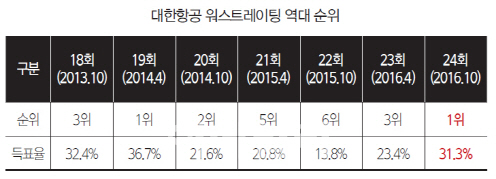

24회 SRE 유효응답자 160명 중 50명(31.3%)은 대한항공과 한진의 신용등급이 부적절하다고 지적했다. 50명을 대상으로 등급 방향성을 추가 질문한 결과 49명은 현 등급(대한항공 BBB+)보다 하향조정이 필요하다고 답했다.

약속 바꾸는 대한항공…“더는 못믿겠다”

SRE 자문위원들은 대한항공이 워스트레이팅 1위에 오른 이유로 ‘신뢰’ 문제를 꼽았다. 기한이익상실 조건을 계속 변경하며 투자자들과의 신뢰를 깨버렸다는 지적이다. 기한이익 상실이란 재무비율이 특정 수치를 벗어날 경우 빌린 돈을 즉시 갚으라고 요구할 수 있는 투자자 보호 조항이다.

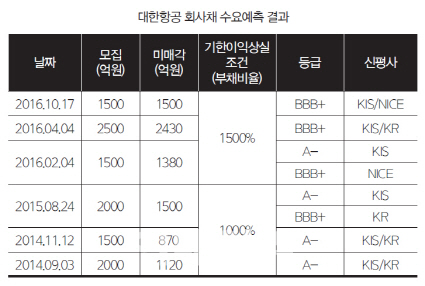

대한항공은 2011년 이전까지 부채비율 700%를 기한이익상실 조건으로 제시했다. 부채비율이 700%를 넘어서자 2011년 5월부터 발행한 회사채의 기한이익상실 조건을 부채비율 1000%로 올렸다. 설문 진행 당시 기준이 됐던 2016년 상반기 말 대한항공의 부채비율은 1082.2%(연결 기준)였다. 대한항공은 올해 새로 발행한 회사채부터 이 비율을 1500%까지 올렸다.

이 조건에는 한 종류의 채권만 기한이익상실에 걸리면 나머치 채권까지 갚아야하는 크로스디폴트(cross default)조항이 걸려있다. 등급 하향에 대한 시장의 우려가 워스트레이팅으로 이어진 이유다. 한 SRE 자문위원은 “투자자들과의 약속을 계속 어기다보니 부정적 평가가 나온 것”이라며 “재무비율만 보면 투기등급(BB)까지도 바라볼 수 있는 상황”이라고 지적했다.

|

그러나 등급 적정성에 대한 시장의 우려는 남아있다. 대표적인 예가 회사채 수요예측 실패다. 이미 빌려준 돈은 즉시 돌려받지 않겠지만 새로 빌려주기는 싫다는 얘기다. 대한항공은 지난 10월 중순 1500억원 규모의 1년만기 회사채 발행을 위한 수요예측을 진행했지만 기관투자자를 단 한 곳도 불러들이지 못했다. 결국 공동주관사 다섯 곳이 사들여 소매로 팔 수 밖에 없었다. 2012년 4월 회사채 수요예측 제도가 도입된 이후 매번(8번 연속) 미달을 기록했던 대한항공이지만 내놓은 물건이 단 하나도 팔리지 않은 경우는 처음이다.

|

대한항공의 실적은 고공행진 중이다. 설문 종료 이후인 지난달 25일 대한항공이 발표한 3분기 잠정실적(별도기준)을 보면 매출은 3조568억원으로 지난해 같은 기간보다 4.7% 늘었다. 영업이익은 34.9% 증가한 4476억원으로 역대 분기 사상 최대치를 기록했다. 덕분에 급증했던 부채비율은 가라앉았다. 사상 최대 분기 영업이익에 올해 상반기까지 1108.7%를 기록했던 부채비율은 917.3%까지 내렸다. 한진해운이 9월 1일자로 법정관리(기업회생절차)에 돌입함에 따라 관련 손실 8251억원(1분기 3100억원, 2분기 1200억원, 3분기 3900억원)을 회계에 반영해 털어내기도 했다.

실적개선은 저유가와 항공수요 증가의 영향을 받았다. 한국기업평가에 따르면 2013년 배럴당 평균 120달러선을 유지하던 제트(항공)유 가격은 지속적으로 하락해 올해 50달러선까지 내렸다. 덕분에 2013년 40% 수준이었던 대한항공 매출액대비 유류비는 올해 1분기 20% 초반으로 내려앉으며 원가절감 효과를 내고 있다. 전체 항공수요도 커지고 있다 올들어 7월까지 국제선 이용자는 4166만명으로 지난해 같은기간(3466)만명 대비 20.2% 늘었다. 같은기간 국내선 이용자도 1548만명에서 1764만명으로 13.9% 증가했다.

美 금리인상·환율변동·시장전망…럭비공 같은 변수들

문제는 별다른 차입을 늘리지 않아도 재무부담이 커질 수있다는 점이다. 일반적으로 미국 연방준비제도(Fed)가 기준금리를 올리기 시작하면 시장금리가 오르기 때문이다. 2016년 상반기 기준 대한항공이 변동금리로 빌린 돈은 11조3000억원으로 전체차입금 15조5419억원의 73%에 달한다.

미국의 금리인상이 외환시장 변동성까지 키울 수 있는 점도 대한항공의 재무부담을 키우는 요소다. 2016년 상반기 말 대한항공의 외화차입금·외화금융리스는 12조1181억원이다. 외화차입은 달러로 빌린 돈이기 때문에 달러를 사서 갚아야한다. 미국이 금리를 올리면 달러 값이 오르는데 그만큼 달러를 사는 비용이 늘어날 수 밖에 없다.

항공업에 대한 시장 전망도 썩 좋은 편이 아니다. 설문자들에게 업황전망을 물어본 결과 최근 6개월동안 항공업이 나빠졌다는 응답은 5.0%(복수응답 가능)이었고, 향후 1년간 업황이 개선될 수 있다는 응답은 6.9%였다. 항공업이 딱히 나빠지지도 않았지만 좋아지지도 않으리라는 얘기다.

[이 기사는 이데일리가 제작한 24회 SRE(Survey of credit Rating by Edaily)에 게재된 내용입니다. 문의: stock@edaily.co.kr]

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![다우·S&P500 사상 최고치…트럼프 관세에 자동차株 급락[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700179h.jpg)