|

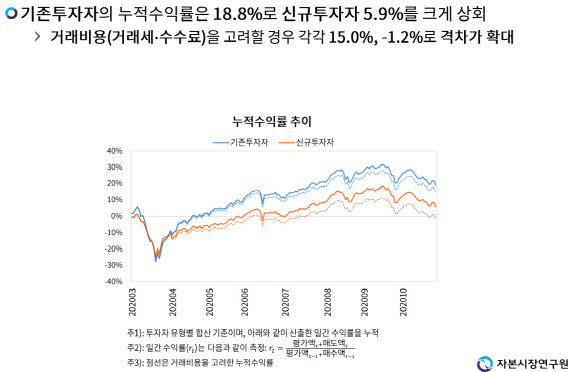

김민기 연구위원은 국내 4개 증권사 표본 고객의 지난해 3월부터 10월까지 일별 주식 거래 및 포트폴리오 자료를 대상으로 한 연구 내용을 설명했다. 최소한의 필터링을 거친 20만4004명의 표본고객이 분석대상이 됐고, 이중 6만446명은 지난해 3월 이후 주식 투자를 시작한 신규 가입자이다.

김 연구위원은 “코로나19 이후 개인 투자자의 특징은 기존 투자자에 비해 젊고 여성 비중이 높으며 소규모 투자자가 많다”며 “포트폴리오 중엔 중소형주 비중이 시장 대비 높고, 소수의 종목에 집중돼 있으며, 과도한 거래회전율과 높은 일중거래비중(하루 안에 매수, 매도를 반복하는 것), 잦은 종목 교체가 특징”이라고 설명했다.

이어 “잦은 종목 교체를 하는 투자자는 젊은 투자자, 남성 투자자, 소액투자자에서 그 비율이 높았다”라고 덧붙였다.

김 연구위원은 “잦은 거래에 따른 저조한 수익률은 과잉확신, 복권형 주식 선호, 이익이 난 주식을 빨리 처분하려는 처분효과, 추종 매매로 불리는 단기군집거래 등에 기인한 것”이라고 설명했다.

개인 투자자들의 이러한 투자 성향이 지속된다면 중장기적으로 주식시장에서 개인 자금 이탈은 일어날 수밖에 없다고 관측된다. 금융위기 이후 주식형 공모펀드가 정체됐던 때나 코로나19 이전 박스권 장세서 개인자금이 유출됐던 때로 회귀할 수 있다는 것이다. 이에 간접투자에 대한 신뢰성을 제고를 통해 직접투자를 하는 동학개미를 이동시키는 등의 방안을 모색해야 한다고 전했다.

한편 주식시장 활성화와 함께 투자정보 채널이 팽창하고 있어, 정보에 대한 옥석가리기가 있어야 한다는 문제제기도 있었다.

남길남 연구위원은 “투자자보호와 불공정거래 대응 방안 마련이 필요하다”며 “소셜미디어의 주식시장에 대한 영향력이 커질수록 투자자보호와 불공정거래 이슈가 커지고 있다”며 “진입 규제 강화와 같은 경직적 대응보다는 모니터링 체계 구축과 효과적 제재 수단 마련이 필요하다”고 말했다.

이어 “미국과 영국, 일본 금융당국은 과징금 부과를 통해 새로운 유형의 불공정거래에 대해 보다 효과적 대응을 하고 있다”라고 덧붙였다.

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)