|

[이데일리 최정희 기자] 이달 들어 주가가 20~30% 가량 급락했던 화장품주(株)들이 반등을 시도하고 있다. 달러 강세, 금리 급등 등 글로벌 금융시장의 변동성이 커진데다 중국의 경기둔화와 따이공(보따리상) 규제가 실적 둔화 우려로 이어지며 투자심리를 위축시켰다. 여기에 1세대 화장품 로드숍인 스킨푸드가 8일 법정관리를 신청한 것이 악재로 작용한 영향이다. 하락폭이 과도했던 만큼 기술적 반등이 예상된다. 다만 실적 개선 여부 등에 따라 종목별 차별화 장세가 나타날 것으로 보인다.

금리 급등에 고PER 화장품주 급락

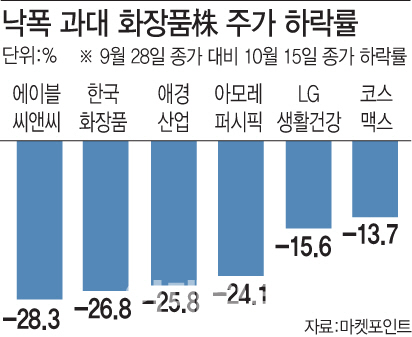

16일 마켓포인트에 따르면 국내 화장품 업종 지수는 이달 들어 15일까지 21% 하락했다. 아모레퍼시픽(090430), LG생활건강(051900) 등을 대거 담고 있는 ‘타이거(TIGER) 화장품 ETF(상장지수펀드)’도 주가가 16%나 떨어졌다. 한국화장품제조(003350)는 31.7%, 에이블씨엔씨(078520), 제이준코스메틱(025620)은 각각 28.4%, 26.9% 급락했다. 애경산업(018250), 잇츠한불(226320), 토니모리(214420)도 25.9%, 24.9%, 24.2% 하락해 20% 중반의 하락세를 보였다. 대표 화장품주인 아모레퍼시픽은 24.1%, LG생활건강은 15.6% 떨어졌다.

그러나 금리 급등세가 완화되고 달러 강세가 둔화되면서 글로벌 증시 조정이 일단락되자 반등하는 흐름을 보이고 있다. 코스메카코리아(241710)는 3%대 오르고 LG생활건강(051900), 코스맥스(192820), 코스맥스비티아이(044820)도 1%대 상승중이다. 에이블씨엔씨, 제이준코스메틱, 한국화장품은 2%대 상승중이다. 한국화장품제조도 1%대 오르고 있다. 반면 아모레퍼시픽(090430), 애경산업(018250), 잇츠한불(226320) 등은 약세다.

기술적 반등해도 실적따라 주가 차별화 조짐

LG생활건강에 대해선 저가 매수가 유효하나 아모레퍼시픽은 신중하게 접근해야 한단 분석이 나온다. 박종대 하나금융투자 연구원은 “현재 화장품 업황은 좋다. 화장품 판매 지수는 2014~2015년 중국 모멘텀이 극대화됐을 때보다 증가율이 높다”며 “다만 수출과 업황 호조의 주인공이 상장돼 있는 대형, 중견 브랜드 업체들이 아니라는게 다를 뿐”이라고 말했다. LG생활건강은 중국 럭셔리 시장에서 확고한 입지를 다져 면세점과 중국 법인의 3분기 성장률(전년동기대비)이 각각 30%, 50%인 반면 아모레퍼시픽은 국내외 중저가 브랜드 위축과 중국 시장 부진으로 밸류에이션 하락 가능성이 높단 평가다. 아모레퍼시픽의 3분기 중국 법인 성장률은 5% 이하에 불과할 전망이다. 박 연구원은 “아모레퍼시픽은 주가가 많이 하락했어도 저가 매수를 추천하기 어렵다”며 “2014년 이후 처음으로 아모레퍼시픽과 LG생활건강의 밸류에이션 역전이 나타날 수 있다”고 전망했다.

코스메카코리아(241710)와 네오팜(092730)은 실적 개선 기대에 증시조정기에도 주가 하락폭이 각각 13.2%, 8.8%에 불과했다. SK증권은 화장품 업종에 커버리지를 개시하며 코스메카코리아에 대해 2020년까지 연 평균 매출액이 34% 가량 성장할 것으로 예상했다. 네오팜에 대해선 매출의 90% 이상이 내수에 집중돼 중국 매출 의존도가 적을 뿐 아니라 아토팜 등 고마진의 더마코스메틱(‘피부과학(Dermatology)’과 ‘화장품(Cosmetics)’을 합친 것)으로 확실한 인지도를 갖추고 있다고 평가했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)