|

27일 마켓포인트 등에 따르면 이날 중국 본토 상하이종합지수와 심천종합지수는 전거래일대비 각각 1.14%, 0.75% 오른 3124.04, 1747.83에 거래를 마쳤다.

상하이지수는 지난 22일(3158.54) 올해 최고치를 기록했다가 2거래일 연속 하락했다가 이날 반등했다. 심천지수도 20일(1793.98) 1800선에 근접했다가 조정을 겪다가 3거래일만에 상승 전환했다.

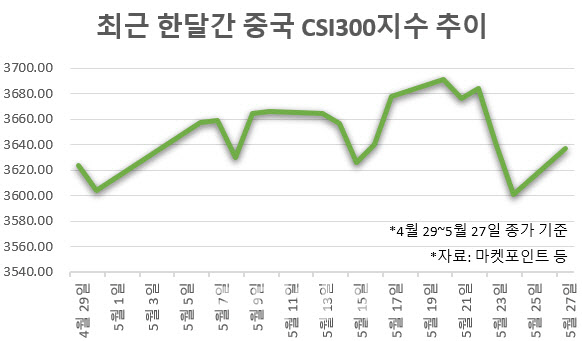

중국 대표 벤치마크 지수인 CSI300지수는 이달 23~24일 2거래일 연속 하락했다가 이날 0.95% 상승한 3635.71에 장을 마감했다.

연중 최고치를 경신하며 상승세를 이어가던 홍콩 증시는 지난주 낙폭이 더 컸다. 홍콩 항셍종합지수와 H지수는 지난주 21일부터 24일까지 4거래일 연속 하락하면서 각각 2만선, 7000선 진입과는 다소 멀어지게 됐다. 이날 항셍지수와 H지수는 전거래일대비 각각 1.17%, 1.25% 오르면서 겨우 상승으로 돌아섰다.

대외 불안에 투자심리가 위축되기도 했다. 미국 기준금리 인하 시점이 불투명해 미국 달러화 강세가 계속되는 상황이다. 이달 22일 공개된 연방공개시장위원회(FOMC) 의사록을 보면 연준 위원들은 미국 인플레이션(지속적인 물가 상승)이 둔화될 기미가 보이지 않는다며 금리 인하 시기가 예상보다 늦어질 수 있다고 예측하기도 했다.

그럼에도 이날 중국 증시가 일제히 상승한 이유는 경제 회복에 대한 예상 때문이다.

|

글로벌 투자은행(IB)인 골드만삭스는 최근 중국 증시에 대해 여전히 반등 여지가 있다고 평가했다.

중국 경제 매체 제일재경에 따르면 류진진 골드만삭스 수석 중국 주식 연구원은 “주식 밸류에이션(가치)이 상승한 다음에는 실제 상장사들의 이익 성장이 후속 반등의 관건”이라며 “올해 1분기 시장 예상치를 웃돈 기업의 비율이 54%에 달해 전체 수익성에 대한 전망치도 상승하기 시작했다”고 평가했다.

중국 부동산 시장의 회복도 변수다. 중국 인민은행은 이달 17일 계약금 인하, 금리 하한선 해제, 적립금 대출 인하 등 부동산 정책을 내놓은 바 있다. 이에 증시에 반영될 부동산 시장 침체 리스크도 완화됐다는 평가다.

세계 평균에 비해 낮은 배당 성향을 감안할 때 성장 잠재력도 기대된다. 류 연구원은 “현재 A주(중국 본토 주식)와 홍콩 주식의 배당률은 약 30%로 미국과 유럽 증시가 각각 50%, 60%인 것과 비교하면 개선의 여지가 많다”며 “한국과 일본 경험에 비춰볼 때 밸류에이션과 주주환원 개선 조치는 외국인 투자 유치에 도움이 될 수 있다”고 예상했다.

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

!['수천억 차익' 하이브 상장 전 '주주간계약' 논란…쟁점은[마켓인]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900651b.jpg)