[이데일리 김나경 기자] 국민연금으로 충분히 보장받지 못하는 노후소득을 민간 퇴직연금 활성화를 통해 보완해야 한다는 제언이 나왔다. 퇴직연금 보험료율을 높이고 장기가입을 유도하면 퇴직연금에 의한 소득대체율이 26%까지 높아질 수 있다는 분석이다. 퇴직연금 자동가입을 통해 가입률을 높이는 한편 중도해지를 제한하고, 세제혜택을 대폭 늘려 민간의 퇴직연금 소득대체율을 끌어올려야 한다는 것이다.

| | (자료=보험연구원) |

|

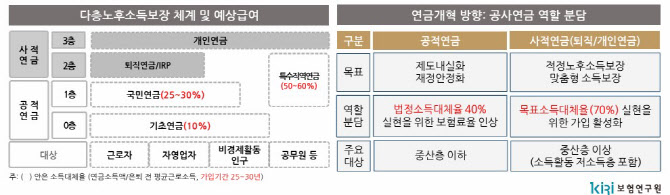

보험연구원·국민연금연구원·한국연금학회가 21일 서울 영등포구 전경련회관에서 공동 개최한 ‘정부연금개혁안 평가와 다층노후소득보장’ 세미나에서 강성호 보험연구원 선임연구위원은 “재정문제·인구경제 환경·세계화 추세를 고려할 때 공적연금만으로 노후소득보장에 한계가 있다”며 이같이 말했다. 강 연구위원은 “적정소득대체율을 70%로 가정할 때 공적연금이 35~40%로 예상돼 추가적 노후재원 확보가 필요하다”며 “공적연금은 중산층 이하 노후소득을 보장하고 퇴직연금은 중산층 이상 소득대체율 실현을 위해 역할 분담을 해야 한다”고 강조했다.

현재 우리나라 연금은 국민연금·기초연금의 공적연금과 개인연금·퇴직연금(IRP 포함)의 사적연금으로 나뉘어 있다. 문제는 공적연금만으로 노후재원을 확보하기 어려운 와중에 이를 보완할 사적연금의 가입률·수익률이 낮다는 점이다.

퇴직연금 가입률은 지난 2022년 기준 53.2%로, 5인 미만 소규모 사업장은 가입률이 11.9%에 불과하다. 개인연금 또한 가입률이 9.9%로 저소득층일수록 가입률이 낮은 것으로 나타났다. 수익률은 평균 2%대로 노후에 필요한 재원을 보장하기 어려운 수준이다. 강 연구위원은 “원리금보장형 상품에 87%가 편중돼 자산운용·퇴직연금 사업자의 역할에 한계가 있다”며 “불안정한 자본시장 등 복합적인 요인이 작용했다”고 짚었다.

퇴직연금 중도인출 및 해지 비율도 높았다. 지난 2022년 기준 퇴직연금 해지율은 68.9%로 이직 시 IRP 계좌로 이체해서 해지하는 금액만 약 14조원에 달했다. 또한 55세 이상 퇴직급여 대상자 40만명 중 연금수령비율이 7.1%에 불과해 안정적으로 노후소득으로 수령하는 비율이 낮은 것으로 나타났다.

| | (자료=보험연구원) |

|

퇴직연금 소득대체율은 가입기간과 보험료율을 높이면 최대 26%로 수준으로 올라갈 수 있다. 퇴직연금 보험료율 8.3%로 40년 가입하면 소득대체율은 13.3% 수준인데 보험료율을 16.0%로 올리면 소득대체율은 25.6%로 상승할 걸로 추정됐다. 또 투자수익률이 3%에서 6%로 상승하면 소득대체율은 13.3%에서 25.3%로 높아진다. 현재 덴마크와 네덜란드 소득대체율은 각각 50.5%, 40.5%로 우리나라 3~4배 수준이다.

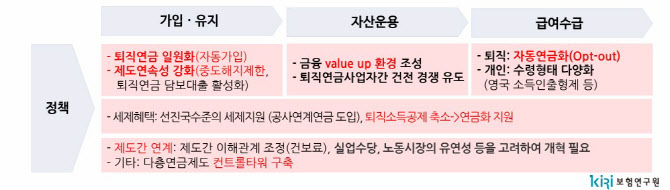

강 연구위원은 퇴직연금이 노후소득을 보장하기 위해서는 ‘자동가입’과 ‘중도해지제한’이 필요하다고 강조했다. 퇴직금 제도를 퇴직연금으로 일원화하고 중도인출·중도해지를 제한해 제도 연속성을 강화하는 것이다. 퇴직연금 담보대출도 활성화할 필요가 있다.

자산운용 단계에서는 수익률을 높이기 위해서는 금융 밸류업 환경 조성, 연금사업자 간 건전 경쟁이 요구된다. 퇴직연금을 수령할 땐 원칙적으로 연금수령이 되도록 자동연금화(opt-out)를 할 필요가 있다. 연금 형태로 장기 수령하면 수수료 인하 등의 인센티브 정책도 고려할 수 있다.

강 연구위원은 “공사연계연금 도입 등 선진국 수준의 세제지원이 있어야 한다”며 “건강보험료, 실업수당, 노동시장의 유연성 등을 고려해 연금 개혁을 하고 다층연금제도를 총괄할 컨트롤타워를 구축해야 한다”고 했다.

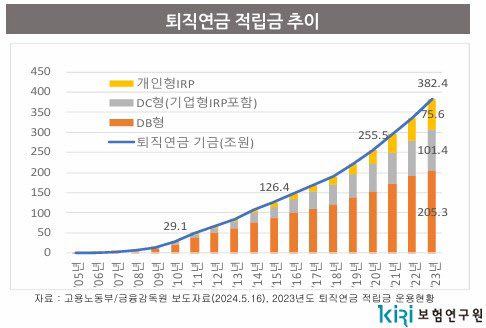

퇴직연금 적립금은 지난해 기준 382조원으로 DB형이 205조 3000억원, DC형이 101조 4000억원, 개인형IRP 75조 6000억원이었다. 퇴직연금·개인연금 등 사적연금은 2050년 전후로 국민연금 적립금을 초과하는 최대 노후기금이 될 것으로 예상돼 노후소득 보장에서 역할이 커지고 있다.

| | (자료=보험연구원) |

|

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)