|

|

국고채 금리가 기준금리보다 하회하기 시작한 날은 1월 13일로 공교롭게도 한은이 금융통화위원회 본회의를 열어 기준금리를 25bp 인상한 날이다. 당시 이창용 한은 총재는 국고채 금리와 기준금리간 역전에 대해 “과잉 반응이 아니라 2~3년 후 금리 인하 기대를 반영하는 것으로 당연한 현상”이라고 설명했다. 채권시장에선 역전 현상 용인으로 받아들여 그 뒤로 국고채 3년물 금리는 2월 3일 3.110%까지 밀렸다.

국고채 3년물 금리에 반영돼 있는 단기금리 기대가 일시적으로 다소 과도하게 반영됐을 것이란 분석이다. 역전폭이 가장 심했던 2월 3일, 국고채 3년물 금리에는 기준금리가 상반기 3.25%, 연말 3.0% 수준까지 낮아질 것이란 기대가 반영됐는데 이는 시장 참가자들의 전망과는 다소 차이가 있었다. 한은이 채권 시장 참가자 50명을 대상으로 1월 2~3일, 2월 10~13일 설문조사를 실시한 결과 금리는 연말까지 대체로 3.5% 내외에서 안정될 것으로 보고 있다. 올 11월경에서야 한 차례 인하에도 못 미치는 3.4% 내외, 내년 2월 25bp 인하 기대를 반영하는 정도라는 설명이다.

2월 17일 이후부턴 이러한 역전 현상이 해소됐는데 이는 미국 연방준비제도(Fed·연준)의 최종금리 상향 조정 기대감이 높아진 영향이다. 작년 11월부터 올 1월까지 국고채 3년물과 기준금리간 차이를 분석한 결과 미 통화정책 기대 변화가 27%, 미 국채 기간프리미엄 축소가 19% 등 해외 요인이 거의 절반(44%)을 차지했다. 국내 물가와 성장 전망도 각각 24%, 13%를 차지하지만 국내 경기 흐름이 주요국 거시경제 흐름과 무관하지 않다는 측면에서 해외 요인의 직·간접 영향은 더 클 것이라는 분석이다.

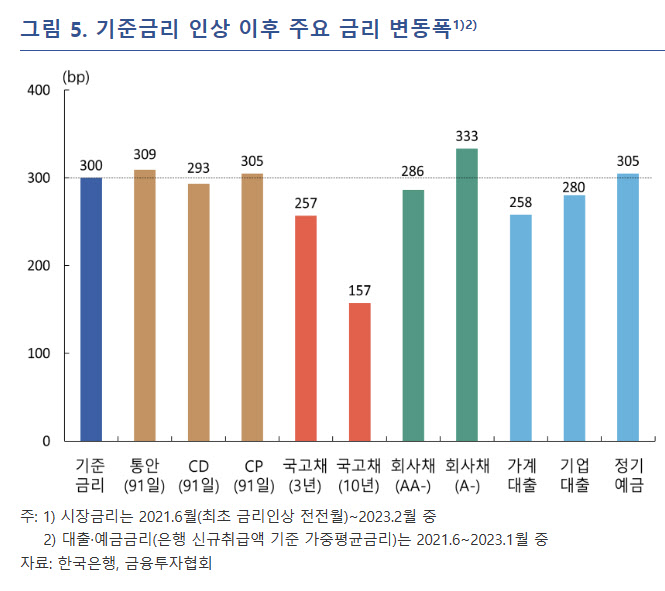

한은이 금리를 올린 폭만큼 주요 금리도 올라갔다는 게 한은의 설명이다. 한은은 기준금리를 첫 인상하기 두 달 전이었던 2021년 6월과 올 2월을 비교한 결과 기준금리가 300bp 오르는 동안 통안채 91일물과 CD91일물은 각각 309bp, 293bp 상승했다. 반면 가계대출 금리는 258bp, 기업대출 금리는 280bp, 정기예금 금리는 305bp 급등했다. 국고채 3년물과 10년물은 각각 257bp, 157bp 오르는 데 그쳤다. 국고채 금리는 만기별 향후 2~3년 내지 10년 시계의 인플레이션과 단기 금리 전망 등을 반영하기 때문에 상승폭이 다소 작다는 설명이다.

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)