|

[이데일리 김정남 기자] 한국은행의 제2금융권 가계대출 통계가 또 도마 위에 올랐다. 최근 1년여 비(非)은행권의 주택담보대출(주담대) 통계가 모두 수정되는 일이 발생했다.

이는 은행권과 달리 상호저축은행 신용협동조합 상호금융 새마을금고 등 비은행권이 가계대출을 세세하게 분류하는 시스템이 미비하기 때문이라는 게 한은의 설명이다.

다만 한은의 공식통계는 경제정책의 기초가 된다는 점에서 비판의 목소리도 나온다. 더 나아가 가계부채는 최근 한은 고유의 통화정책에도 큰 영향을 미치고 있다. 통계 수정이 통화정책에 있어 판단 착오를 부를 가능성도 배제할 수 없다는 얘기다.

2금융권 가계대출 오차 발생

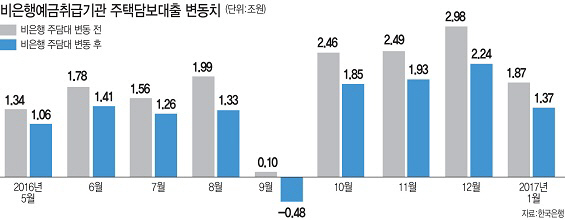

12일 한국은행에 따르면 한은 경제통계국은 지난 1월 비은행예금취급기관의 주담대 증가분을 당초 1조8720억원에서 1조3729억원으로 축소했다. 4991억원가량 오차가 발생한 것이다.

지난해 12월분도 마찬가지다. 당초 발표한 규모는 2조9767억원. 그런데 이 수치는 다시 2조2419억원으로 바뀌었다. 무려 7348억원 차이다. 지난해 11월 역시 5683억원 오차가 났다.

한은은 통상 은행권과 비은행권으로부터 가계대출 통계를 받을 때 전체 가계대출 통계(A)와 주담대(B), 기타대출(A-B) 등의 형태로 받는다. 그렇게 받은 자료를 바탕으로 매달 공식통계를 일반에 공개하는 식이다.

이번 수정은 전체 가계대출 수치는 거의 변동이 없고, 주담대와 기타대출 규모만 달라진 것이다. 한은은 비은행권에 지난 2015년 12월부터 다시 모니터링을 해달라고 했고, 최근 1년여 수치가 바뀌었다. 문소상 한은 금융통계팀장은 “최근 비은행권의 주담대 수치가 과잉으로 잡혀있었던 점을 인지하고 해당 기관에 안내했다”면서 “기타대출 중 일부가 주담대에 포함돼 있었던 것 같다”고 했다.

한은 측은 이같은 오류가 비은행권의 대출 통계 시스템이 허술하기 때문이라고 설명한다. 게다가 비은행권은 그 숫자도 많다. 전국의 상호저축은행만 해도 100개 가까이 되며, 농협 같은 상호금융은 수천개다. 신용협동조합도 1000개가 넘는다. 노충식 한은 금융통계부장은 “비은행권의 시스템이 미비한 데다 일일이 조사하기에는 쉽지 않은 측면이 있다”고 했다. 한은은 이 업무에 막내급 직책인 조사역 한 명을 두고 있다.

|

“통화정책에 악영향 줄 가능성”

그럼에도 이런 현실이 통계 오류를 정당화기는 어렵다는 게 냉정한 지적이다. 한은의 기초통계는 모든 정책의 출발점이기 때문이다.

특히 경제의 뇌관으로 꼽히는 가계부채, 그 중에서도 위험한 것으로 인식되는 제2금융권의 통계 수치가 틀린 것으로 뒤늦게 밝혀져 더 우려된다. 당장 주담대 때 처음부터 분할상환을 원칙으로 하는 내용의 여신심사 가이드라인이 제2금융권까지 적용된 금융당국의 정책부터 힘이 빠지게 됐다.

한은의 통계 사고는 이번이 처음이 아니다. 한 달 전 영리성 자금이 포함된 상호저축은행 가계대출 증가액을 발표했다가 뒤늦게 수정하는 소동을 빚었다. 한은의 신뢰도까지 흔들릴 수 있는 문제다.

일각에서는 통화정책까지 악영향을 받을 수 있다는 지적이 조심스레 나온다.

이주열 총재는 기준금리를 전격 인하한 직후인 지난해 7월부터 ‘가계부채 증가세’를 통화정책의 가장 중요한 변수로 꼽아왔다. 그런데 그 판단의 기초인 통계가 맞는지 여부부터 의구심이 생기게 됐다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)